話題のドラマ「俺の家の話」を司法書士が解説!(第6話:その授受大丈夫?贈与について解説!)

贈与相続

|更新日:2022.10.15

投稿日:2021.03.05

目次

宮藤官九郎さん脚本の金曜ドラマ「俺の家の話」。

今回は第6話のお話です。

ついに、じゅじゅこと寿三郎さんのやりたかったことを叶える「家族旅行」がスタートしました。

介護される側の寿三郎さんと、介護する側の寿一さん。それぞれの葛藤と本音が、垣間見えたところもありましたね。

思いついた軽口をついつい言ってしまい、「ありがとう」というのが恥ずかしい寿三郎さん。

「こんなに一生懸命やってるのに、満足していないのか」と悩む寿一さん。

お互い本当に思っていることは同じなのに、表面的にはすれ違ってしまうところが、親子関係の簡単にはいかない部分なのかもしれません。

そして、今回は寿三郎さんが港々に残してきた?かつての恋人たちも登場してきました。

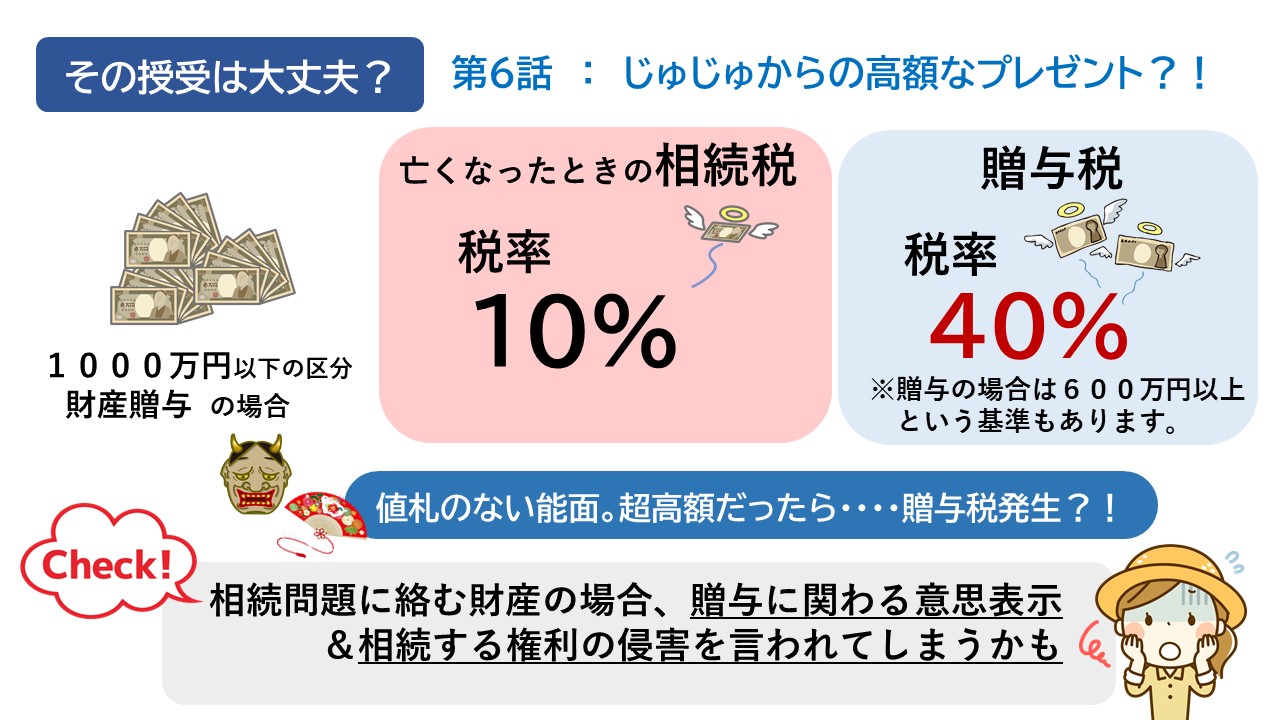

なかには、高額な能面をプレゼントしてしまうような場面もありましたが・・・ちょっと待ってじゅじゅ!

その授受、大丈夫?

というのを、今回は少し考えてみたいと思います。

贈与について解説!

そもそも、大事な宗家の事業用資産である面を渡していいのか?

という点もありますが、高価なものの譲渡には、他にも注意すべき点が。

高価なものをあげたりもらったりするとき、代表的な心配事がひとつあります。

それは、高額なプレゼントが贈与とみなされて、場合によっては「贈与税」がかかってしまうかも!?ということです。

贈与税というのは、高額な税として知られています。

たとえば亡くなったときの相続税だと、(一定の控除をしたあとで)1,000万円以下の区分が税率10%だったりしますが、贈与税の場合は、1,000万円以下の区分(600万円以上)が税率40%にもなったりします。

贈与だと、かなりの割合が税金で引かれちゃうんですね。

だから、超高額な能面なんかをもらってしまうと、もらった人が贈与税を払わないと!みたいなケースも、場合によっては考えられなくはありません。

ただし、贈与には毎年110万円までの「非課税」の枠もあったりします。今回の能面は、どうやら市場価格で100万円くらい?の面のようなので評価のしかたによっては、対象にはならないかもですね。

そして、今回の能面のように、もらったプレゼントが今後の相続問題に絡む財産だったりすると、さらにややこしい問題にも直面するかも・・・

まず、贈与がきちんと成立するには「あげます」「もらいます」というお互いの意思表示が必要になります。

口頭でも成立しますが、それでは他人からはわかりません。ここは秘すれば花、というわけにはいかないようです。

なので、これは私のもらったもの!と主張してもほかの人にもわかる形、たとえば書面などに残していないと、お前にはあげてないだろう!とされる可能性もあります。

さらに、ちゃんと書面に残していたとしても、続争いの対象となる財産などの場合は、「相続する権利を侵害されたから、その分お金で返せ!」と言われてしまう場合もあります。

もちろん、すべてのケースであてはまるわけではないですが、ついつい高価なプレゼントをもらってしまったばっかりに、思わぬトラブルに巻き込まれることもあったりするのが相続関連の争いの油断できないところかもしれません。

まとめ

観山家の相続や介護について書かせていただいて6回目となりました。

ドラマの中でも、登場人物が「えっ!」となる部分がいくつもあります。

そんな仕組みになってたの?

なんで早く教えてくれなかったの?

といった驚きです。

私たちは、そんな身近に起こりそうな「えっ!」を、よりわかりやすく。

難しそうな制度や手続きも、みなさんの味方と感じてもらえるように、今後も様々な情報をお伝えしていこうと思います。

次は7話、介護に能と、頑張る寿一さんにとっても正念場を迎えそうです。

じゅいっちゃん、負けるな!

★ 引き続き 第7話 のコラムを読みたい方は こちら

【 第7話「 認知症の進行と資産の管理について 」 】

★ 老後の心配事を少なくしたい!など、

より詳しく 知りたい方へオンラインセミナーを開催しております。

【 セミナー案内ページ 】

本記事に関する連絡先

TEL: 06-6253-7707

メールでのご相談はこちら >>