「いらない土地、どうする?」新法「相続土地国庫帰属法」について解説!

相続不動産

|更新日:2022.10.10

投稿日:2021.06.21

所有者不明の土地を増やさないようにするための法改正が成立し、相続登記の義務化が話題になっています。今回の法改正では、望まない相続により土地が放置されるのを防ぐため、一定の要件を満たせば、相続人が取得した土地を手放し、国に引き取ってもらう制度も設けられました。

この制度は、相続等により取得した土地所有権の国庫への帰属に関する法律(いわゆる「相続土地国庫帰属法」)として、2023年に施行予定です。

司法書士としてお仕事をいただいている私たちも、地方などにある不便な立地の山林や原野など、販売が困難であるにもかかわらず、固定資産税などの負担がかかる不動産(いわゆる「負動産」)を手放したいという相談を受けることがあります。

しかし、土地所有権の放棄の可否については,現行民法に規定がなく,確立した最高裁判所の判例も存在しないことからはっきりとしませんでした。高等裁判所の判決では、「土地の所有権放棄が権利濫用等にあたる」とされ、認められなかったケースもあり、今までは土地の所有権放棄は現実的には困難でした。

土地の所有権の放棄は、管理コストを不当に国へ転嫁されるおそれや、道徳的な問題を引き起こすおそれがあります。所有権を放棄された土地の管理や処分に要する費用を含め、その負担は国、ひいては現在および将来の国民の負担になってしまいます。

一方で、現在は適切に管理されている土地が、将来的に管理不全化とならないための防止策が必要で、また、「相続された土地」が、「相続登記がされることなく放置」され、所有者不明土地となることを防止する必要があります。そして、相続を契機として土地を取得した方の中には、やむを得ずその不動産を所有している方もいらっしゃいます。

そこで、土地の管理負担を免れる途を開く本制度が出来ました。こちらについては、いくつかの要件を満たし、法務大臣の承認を得る必要があります。(実際には、権限が委任され、法務局において承認されることが想定されています。)

満たすべき要件|手続きの流れ|本制度は利用されるのか目次

満たすべき要件

1.相続または遺贈(いぞう)により取得された土地であること

本制度を利用することができるのは、相続または遺贈(相続人に対してされた遺贈に限ります。)により土地の所有権の全部または一部を取得した方に限ります。

したがって、売買や贈与によって取得された土地や法人所有の土地は対象外となります。

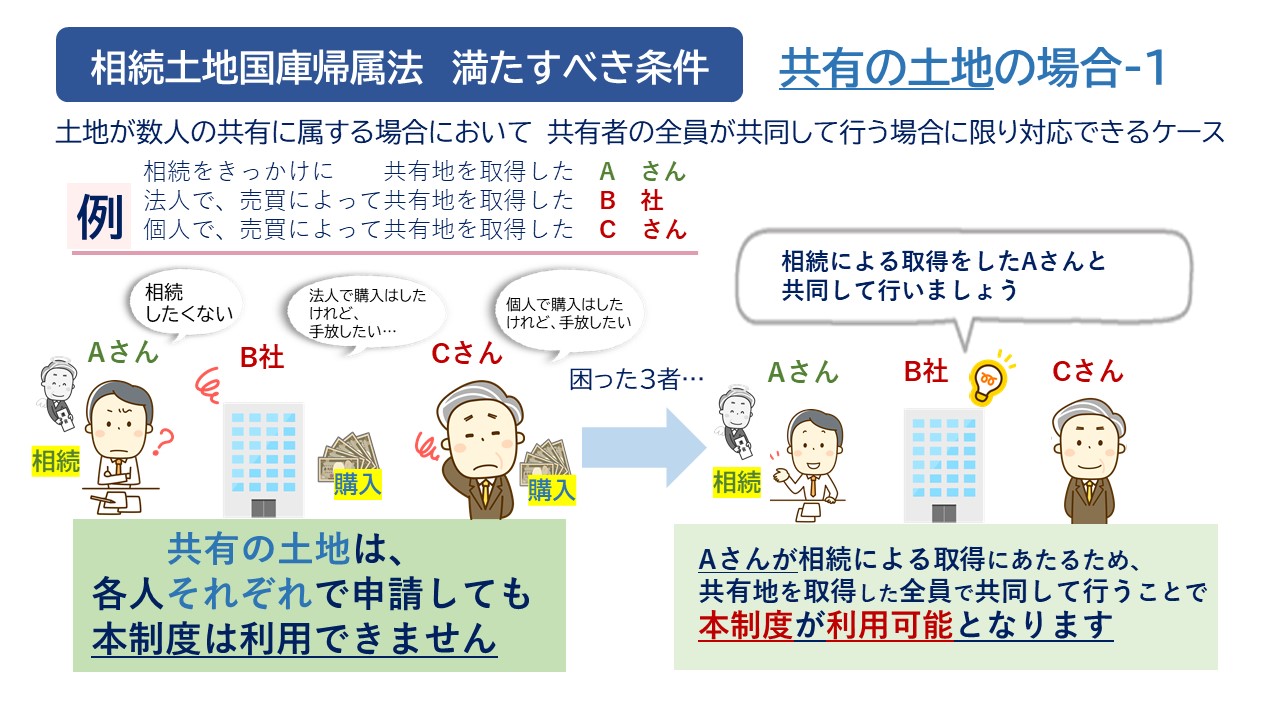

1.共有の土地の場合

なお、土地が数人の共有に属する場合においては、共有者の全員が共同して行うときに限り、本制度を利用することができます。この場合、相続等以外の原因により土地の共有持分を取得した方でも、相続等により共有持分を取得した方と共同して行うときに限っては、本制度を利用することができます。

図を大きく拡大してご覧いただきたい方はこちら

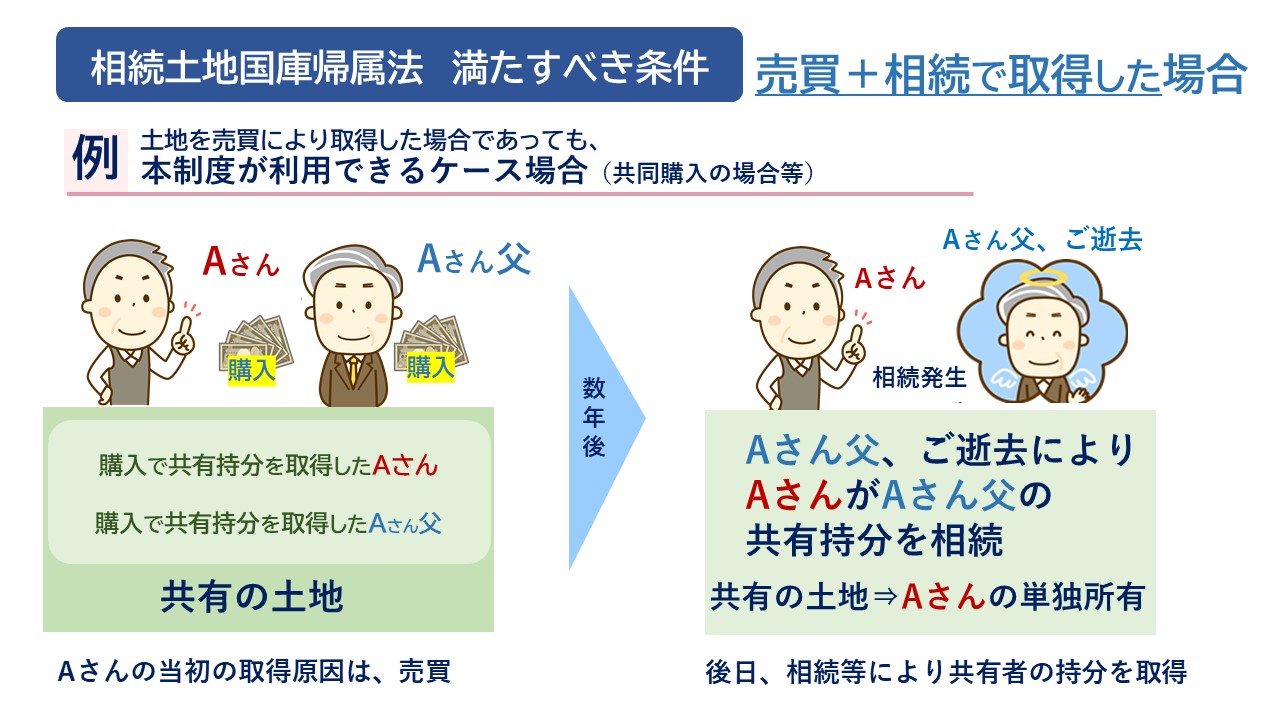

2.相続等を契機に共有持分を取得した方(土地の取得の原因が売買と相続によるような場合)

例えば、AがBと共同して土地を購入しこれを共有していたが、Bが死亡してAが単独所有となったケースのように、2回以上共有持分を取得した場合であって、最初の共有持分の取得が相続等以外の原因であった場合であっても、本制度を利用することができます。

図を大きく拡大してご覧いただきたい方はこちら

2.手数料の納付

本制度を利用するためには、後述する負担金とは別に、その審査に要する実費の額を考慮して定められる額の手数料を納めなければならず、手数料は改めて政令で定められます。

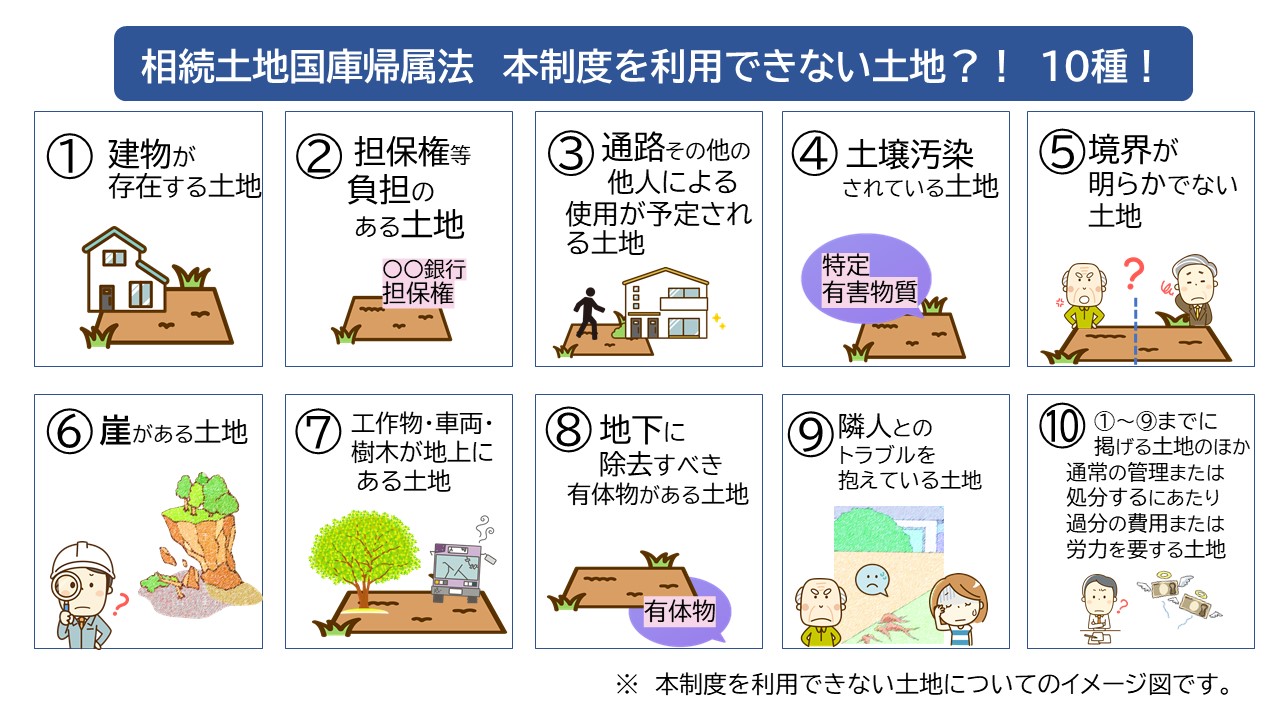

3.本制度を利用できない土地

次のような土地は、本制度を利用できません。

- 建物が存在する土地

- 担保権または使用および収益を目的とする権利が設定されている土地

- 通路その他、他人による使用が予定される土地

- 土壌汚染対策法第2条第1項に規定する特定有害物質

(一定の基準を超えるものに限ります。)により汚染されている土地 - 境界が明らかでない土地、その他の所有権の存否、帰属又は範囲について争いがある土地

- 崖(勾配、高さその他の事項について一定の基準に該当するものに限ります。)がある土地のうち、通常の管理に当たり過分の費用又は労力を要するもの

- 土地の通常の管理又は処分を阻害する工作物、車両又は樹木、その他の有体物が地上に存在する土地

- 除去しなければ土地の通常の管理又は処分をすることができない有体物が地下に存在する土地

- 隣接する土地の所有者その他の者との争訟によらなければ通常の管理又は処分をすることができない土地

- ①から⑨までに掲げる土地のほか、通常の管理又は処分をするに当たり過分の費用又は労力を要する土地

これらの要件の詳細、基準、審査に関する書類に関しては改めて政令で定められることになります。

図を大きく拡大してご覧いただきたい方はこちら

ただし、要件を厳しくしすぎると本制度が利用されなくなりすぎるため、調整がなされることが予想されます。

例えば、④の要件においては、

土地の来歴等の外形的事情からある程度判断は可能であるため、本制度を利用する段階では、現地確認や土地の過去の利用状況等を記載した書面等により、土壌汚染等が存する危険性を概括的に判断します。その際、相当の危険が認められるものと審査機関が判断した場合にのみ、詳細な調査結果の提出を所有者に求めるにとどめると予想されます。

また、⑤の要件においては筆界の特定までは求めないことなどの調整がなされることになるかと思います。

※筆界とは…ある土地が登記された時、その土地の範囲を区画するものとして定められた線。

4.土地一筆ごとに利用すること

本制度は、土地一筆ごとに承認を得る必要があります。なお、一筆の土地の「一部についてのみ」本制度を利用したいのであれば、分筆した上で申請をすることも可能です。

したがって、一筆の土地を分筆し、条件が悪く利用しにくい部分のみ、国に所有権を移転することも可能ということになります。そのためには、法定の要件を満たし、管理手数料を納付するなどして承認を受けることが必要です

5.負担金の納付

負担金は、国有地の種目ごとにその管理に要する10年分の標準的な費用の額を勘案して算定されます。本制度の利用には決められた負担金の納付が必要となります。

※参考として、現状の国有地の標準的な管理費用10年分は、粗放的な管理で足りる原野約20万円、市街地の宅地(200㎡)約80万円といわれています。

6.その他

なお、本制度の検討段階においては、本制度を利用するにあたり、売却等の処分などの行為を試みることを要件とするか検討されましたが、最終的に売却等の試みがされたことを要件とする必要はないとされました。

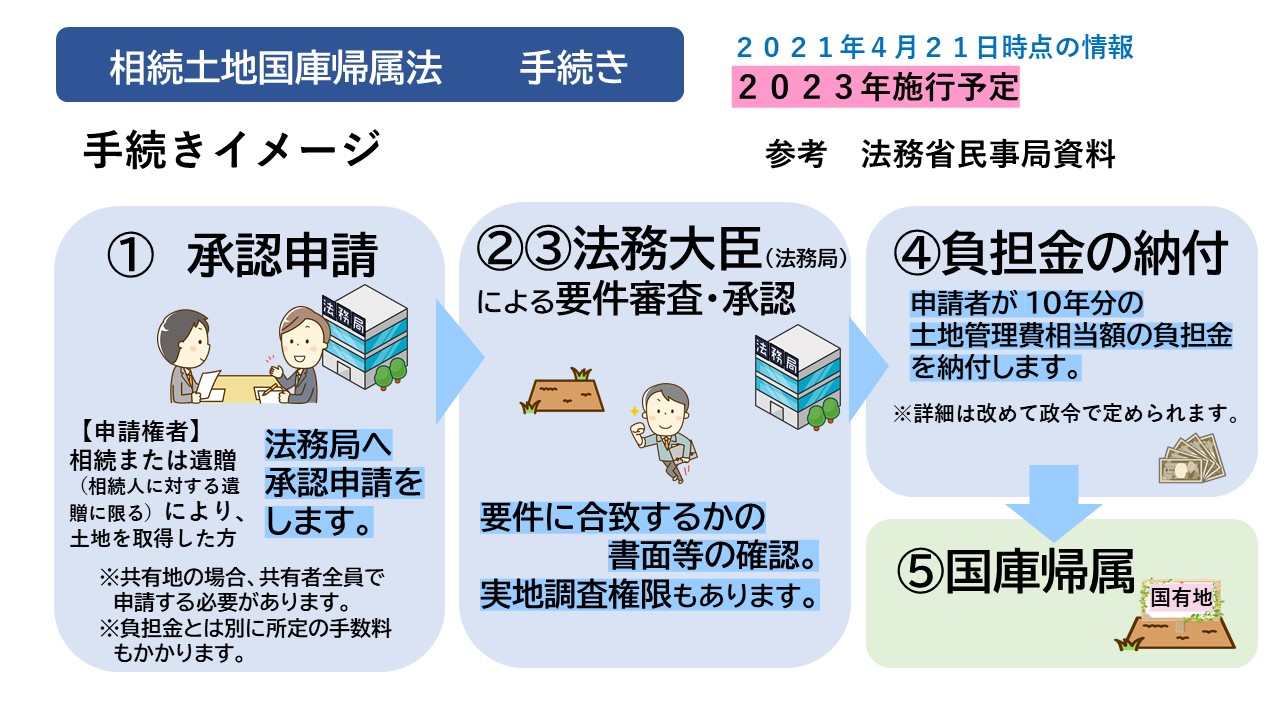

手続の流れ

なお、上記のような要件を満たしているかにはまず審査があり、実地調査等が行われる場合もあります。本制度を利用する場合の流れは、次のような流れとなります。

- 相続等により土地を取得した者から法務局への承認申請

- 法務大臣(法務局)による要件審査

- 法務大臣(法務局)による承認

- 負担金の納付

- 国庫帰属

図を大きく拡大してご覧いただきたい方はこちら

本制度は利用されるのか?!

そもそも、地方などにある不便な立地の山林や原野などは固定資産税の負担もわずかであり、費用や手間をかけてまで、土地を引き取ってもらう必要があるのかと思われるかもしれません。しかしながら、放置している土地は、固定資産税の負担だけでなく、近隣の方に迷惑をかける場合もあり、場合によっては損害賠償の請求をされる可能性もあります。

例えば、次のような場合です

- 放置した土地に不法投棄が繰り返され、隣地にまではみ出しているような場合や、不法投棄された廃棄物に放火され隣接建物に延焼したような場合

- 土地に植わっている樹木の枝が隣地まで伸びている場合や、樹木に放火がされたような場合、樹木が原因で事故等が起きた場合

- 大雨や台風により土地が土砂崩れを起こし、他人の土地や建物等を侵害した場合

なお、実際、これらの事が起こった場合、必ず損害賠償の責任を負うというわけではありませんが、裁判などには巻き込まれてしまいます。(最終的に損害賠償の責任を負うかは、様々な事情を勘案して判断されることになります。)

このように放置している土地については、所有している方にリスクがあるだけではなく、今後も次の代に「負動産」として引き継がれてしまいます。

今回の法制度では、費用をかけて国に引き取ってもらい、自分の代で「負動産」を断ち切ってしまうという選択肢が与えられたとも言えます。

本制度に関して、今までの所有権の放棄が認められなかった経緯や、要件の厳しさから、本制度は利用出来ないのではないかという意見も見ます。

前述したように、要件の詳細や、審査に関する書類は今から決定されることになりますが、法制審議会でも、要件を厳しくしすぎると本制度が利用されなくなり、政策目的を達成することができなくなることは懸念されていますので、今後、要件の詳細や、審査に関する書類が決定するにあたりこの点は考慮されることになるかと思います。

本制度を設けるにあたって、法務省が土地を所有している方々を対象に調査を行いました。調査の結果、本制度の利用を希望する世帯は全体のおよそ約20%、その中で要件(まだ内容が固まる前でしたが)を満たす世帯は約4%で、回答者全体で見ると、0.95%でした。

この調査自体は、期間や対象者数も限定的なものであるため、数値から本制度の利用の見込みの判断は、難しいところですが、今まで土地を手放すことが現実的に困難であったことを考えると、希望者の約4%が要件を満たすことは大きな意味を持ちます。放置している土地についての在り方について改めて検討するいい機会になるのではないでしょうか。

(なお、検討にあたり、売却等の処分、既存の法律において整備されている利用権の設定や、売却のあっせんなどの仕組みも含めて行うべきかと思います。)

今後の動きについてなど、これからもお役立ち情報をお届けします。

オンラインセミナー&コラボセミナー実績多数!

⇒ 相続登記義務化に関する法改正・最新の法制度に関するセミナーなど

ご要望に合わせて講師(司法書士)を派遣しております。

実際に対応させていただいたご要望例

- 「顧客向けセミナー」の開催テーマを探している。

- 「最新の法制度、法改正について」の講義を導入したい!

他多数!ご興味のあられる方は是非、セミナー運営事務局までお問い合わせください。

本記事に関する連絡先

TEL: 06-6253-7707

メールでのご相談はこちら >>