相続した不動産を売却するにはどうする?流れや節税対策、注意点について解説

不動産

投稿日:2024.12.02

家族から相続した不動産をそのまま所有し続けるか、売却するか、悩んでいる方もいるのではないでしょうか。

相続した不動産を売却する場合、一般の不動産売却とは異なる手続きが必要です。また、相続税対策や売却時の注意点など、知っておくべきこともたくさんあります。

この記事では、相続した不動産を売却する場合の流れや節税対策、売却時の注意点について詳しく解説します。相続した不動産の売却を検討されている方は、ぜひ参考にしてください。

大阪・兵庫・京都・東京を拠点に、相続手続き・遺言書作成・家族信託契約などのサポートから企業法務まで、専門のチームで対応しております。税理士や他業種との連携により、相続問題をワンストップで解決!相続関連の相談件数は年間400件超。

目次

相続した不動産を売却する流れ

相続した不動産を売却する時の流れは、次の通りです。

- STEP1:遺言書があるどうかを確認する

- STEP2:相続財産および相続人を確定する

- STEP3:遺産分割協議を行う

- STEP4:不動産の名義を変更する

- STEP5:不動産会社に売却の依頼をする

- STEP6:買主と売買契約を結ぶ

- STEP7:残金決済・引渡しを行う

- STEP8:相続税の申告と納付を行う

- STEP9:確定申告をする

手続きの流れについて詳しく説明します。

STEP1:遺言書があるどうかを確認する

まずは、遺言書の有無を確認しなければいけません。

遺言書が遺されている場合は、内容に従って遺産を分けるだけで特に迷うことはありません。

遺言書には、以下の3種類があります。

- 自筆証書遺言

- 秘密証書遺言

- 公正証書遺言

3つのうち「自筆証書遺言」「秘密証書遺言」は開封前に家庭裁判所による検認が必要です。

公正証書遺言は元本が公証役場に保管されているため、検認の必要はありません。

遺言の存在が確認できたら、手続き後に正本、もしくは謄本の再発行が請求できます。

遺言書がない場合は、法定相続人で遺産分割協議を進める必要があります

STEP2:相続財産および相続人を確定する

次に、被相続人の財産と法定相続人の確認をしましょう。

財産は不動産や預貯金、有価証券や保険などプラスの資産ばかりではありません。

借金やローン残高、被相続人の葬儀費用などマイナスの財産も含まれます。

被相続人所有の不動産を把握できていない場合は、市区町村の自治体にて名寄帳を申請しましょう。

名寄帳には被相続人が当該市区町村に所有している不動産の情報が記載されています。

遺言書がない場合、もしくは遺言書に記されていない財産があった場合は、法定相続人の間で遺産分割協議を行ったうえで財産を分割します。

分割方法を決めるためには、まず誰が法定相続人なのか特定しなければいけません。

被相続人の配偶者は筆頭相続人として必ずカウントされます。

相続人が先に亡くなっている場合は代襲相続によって直系卑属が新しい相続人になります。

STEP3:遺産分割協議を行う

財産と相続人を確認できたら遺産分割に進みます。

遺産分割の方法は、次の4つです。

- 現物分割

- 代償分割

- 換価分割

- 共有分割

遺産分割協議は、遺言書がない場合や遺言書に記載がない財産を分割したい場合、遺言書とは異なる遺産分割をしたい場合に行われるものです。

遺産分割協議は全員が顔をそろえる必要はありません。

相続人が遠くにいる場合は電話やLINE、Zoomなどのビデオ通話でも対応できますが、全員の合意が必要です。

遺産分割協議に有効期限はありませんが、ほかの手続きが遅れてしまうため、できるだけ早めに取りかかるようにしましょう。

遺産分割協議の内容は遺産分割協議書にまとめます。

最後に遺産分割協議書を法定相続人の数だけ作成して、全員の署名・実印を押印のうえ、印鑑証明書とともに保管して完了です。

STEP4:不動産の名義を変更する

遺産分割協議にて相続する人を決めた後は、不動産の名義を被相続人から相続人へ変更します。

この手続きが相続登記です。

不動産の換価分割では代表者の名義に、共同で相続して後ほど売却する場合は共有人全員の名義へ変更します。

相続登記は必要書類の取得に時間をかけてしまうと2ヶ月以上もの時間がかかってしまうケースもあります。

あらかじめ手続きのおさらいしておきましょう。

手続きに時間が割けない人や手続きそのものが難しくてうまく進められない、という人は司法書士へ依頼する方法も有効です。

STEP5:不動産会社に売却の依頼をする

相続登記の手続きを済ませたら、相続した不動産を売却するために不動産会社を探します。

相続した不動産は個人間で売買する方法もありますが、手間と適正価格での売却を考えると、例外を除いて不動産会社へ依頼するほうが良いでしょう。

不動産会社を使った売却では不動産会社へ物件を売却する買取と、不動産会社に買い手を探してもらう仲介の二通りの方法があります。

「とにかく急ぎで売却してしまいたい」という場合は売却価格は落ちるものの早く現金化できる買取がおすすめです。

時間をかけてでも適正価格で売却したい場合は仲介を選びましょう。

STEP6:買主と売買契約を結ぶ

買い手が見つかったら売買契約を締結します。

売買契約締結は不動産会社仲介のもと、基本的に対面にて行われます。

売買契約締結の当日の流れは、次の通りです。

- 売主と買主の顔合わせ

- 売却不動産に関する説明

- 売買契約書の確認・記入・押印

- 手付金の受け取り

疑問点や気になる点があれば、契約締結の場で明らかにしておきましょう。

STEP7:残金決済・引渡しを行う

売買契約の締結時と同じく、残金決済と引き渡しも基本的には対面で実施されます。

売主の所有権移転と物件の引き渡し、買主の残金支払いは同時に行われます。

当日の流れは、次の通りです。

- 売主、買主、銀行の融資担当者、不動産業者、司法書士の顔合わせ

- 書類の内容確認

- 支払いの準備

- 融資の実行

- 引き渡しと精算

顔合わせ後は、司法書士から売主と買主へ所有権移転の書類が渡されます。

内容に間違いがなければ委任状に署名捺印して書類の手続きは完了です。

問題なければ銀行からの住宅ローン融資が実行され、残金決済へと進みます。

最後に売主は領収書と物件のカギを引渡して手続きは終わりです。

不動産会社への仲介手数料の支払いや司法書士への登記申請諸費用の支払いもこの段階で行われます。

STEP8:相続税の申告と納付を行う

相続財産の総額が基礎控除を超える場合は相続税の申告と納税が必要です。

基礎控除の範囲内に収まれば申告の必要はありません。

相続税の課税対象金額を表した計算式は次の通りです。

相続税の課税対象金額=プラスの財産-マイナスの財産-基礎控除額

配偶者控除やその他の特例を使って基礎控除の範囲内に収める場合は、別途申告が必要です。

相続税の申告と納税は、被相続人の死亡したことを知った日の翌日から10ヶ月以内に完了しなければいけません。

不動産の売却は買い手探しの他にも時間がかかる手続きが多いため、早めに取り掛かりましょう。

STEP9:確定申告をする

不動産の売却にて譲渡益が発生した場合は、不動産を売却した翌年の2月から3月にかけて確定申告をします。

特例も確定申告時にまとめて申請しますので、忘れないようにしましょう。

換価分割にて不動産を売却した場合も同様に、譲渡所得があれば相続人全員が確定申告と納税を済ませます。

相続した不動産を売却する際にかかる税金

親から相続した実家を売却した場合にかかる税金は、印紙税と譲渡所得税です。

譲渡所得税の内訳には住民税も含まれます。

それぞれの税金について、詳細を説明します。

印紙税

不動産の売却には売買契約書の作成が必要ですが、契約書の作成に当たって課税されるのが印紙税です。

印紙税は物件の売却価格次第で課税されます。

物件の売却価格に対応する印紙代金は、次の通りです。

| 契約金額(売却価格) | 印紙代(軽減税率) |

|---|---|

| 10万円超50万円以下 | 200円 |

| 50万円超100万円以下 | 500円 |

| 100万円超500万円以下 | 1,000円 |

| 500万円超1,000万円以下 | 5,000円 |

| 1,000万円超5,000万円以下 | 10,000円 |

| 5,000万円超1億円以下 | 30,000円 |

| 1億円超5億円以下 | 60,000円 |

| 5億円超10億円以下 | 160,000円 |

| 10億円超50億円以下 | 320,000円 |

| 50億円超 | 480,000円 |

令和6年3月31日までは軽減税率の印紙税が適用されます。

印紙税は印紙を購入して契約書に添付、消印をすると納税したことになるため、役所に出向いて納税する必要はありません。

譲渡所得税及び住民税

住民税と所得税をひとまとめにしたものを譲渡所得税といいます。

譲渡所得税は不動産を売却して利益が発生したときに、利益に対して一定の割合で請求される税金です。

譲渡所得税の金額を計算するには、譲渡所得の金額を計算しなければいけません。

計算式は、次の通りです。

不動産の売却価格 -(取得費 + 譲渡費用)= 譲渡所得

取得費とは売却した不動産を購入した時にかかった購入代金と、維持管理費などの諸経費を合わせた費用です。

譲渡所得が算出できれば譲渡所得税の課税金額も判明します。

譲渡所得税の税率を一覧表にまとめてみました。

| 所有期間 | 所得税 | 住民税 | 短期譲渡所得 | |

|---|---|---|---|---|

| 短期譲渡所得 | 5年以下 | 30.63% | 9% | 39.63% |

| 長期譲渡所得 | 5年超え | 15.315% | 5% | 20.315% |

| 長期譲渡所得 | 10年超え |

10.21% (6,000万円以下の部分) 15.315% (6,000万円を超える部分) |

4% | 14.21% |

不動産を相続した場合は所有期間がそのまま引き継がれるため、長期譲渡所得に該当するケースが多いです。

不動産を売却する際に利用可能な制度

相続した家を売却する際は、特別控除を活用できる可能性があります。

うまく使えば所得税を大幅に減らせるメリットがあります。

制度を活用するために事前に適用条件をよく確認しましょう。

居住用財産の3000万円特別控除

相続後に居住している不動産を売却した場合、譲渡所得から3,000万円が控除されます。

控除額が大きいため、場合によっては譲渡所得税や住民税を0円にすることもできます。

適用条件は、次の通りです。

- 自分が居住している家屋、または家屋と合わせて敷地や借地権まで売却すること

- 家屋を取り壊した場合は売却するまで住居以外に使用していないこと

- 取り壊した日から1年以内に契約すること

- 居住をやめてから3年目の12月までに売却すること

- 親族間の取引ではないこと

- 売却年に住宅ローン控除を受けていないこと

居住用財産の3000万円特別控除は、あくまでも生活の拠点となっている場合に適用される制度です。

別荘として利用している場合は特例を受けられません。

相続空き家の3000万円特別控除

相続後、居住せずに空き家になってしまった不動産を売却した場合に譲渡所得から3,000万円が控除される特例です。

この特例でも場合によっては譲渡所得税金を0にできます。

適用条件は、次の通りです。

- 昭和56年5月31日以前に建てられた家であること

- マンションではないこと

- 売却時の耐震基準に適合していること

- 相続が開始される直前まで被相続人が居住していた事実があること

- 相続が開始される直前に被相続人以外の居住がないこと

- 相続時から譲渡時まで家を人に貸した履歴がないこと

- 相続の日から3年目の12月31日までに売却すること

- 売却の価格が1億円以下であること

耐震基準がクリアできていない場合は、耐震リフォームにて補うか、解体して更地にすることで控除の対象になります。

取得費加算の特例

家を相続した日から3年10ヶ月以内に譲渡した場合に譲渡所得から一定の金額を控除できる特例です。

以下の3つの適用条件を全て満たしていないと特例は受けられません。

- 相続もしくは遺贈によって取得した財産であること

- 相続した時に相続税が課されていてすでに納税していること

- 相続開始の翌日から3年10ヶ月以内に売却していること

取得加算税は取得費や諸経費に上乗せできるイメージです。

計算式は、次の通りです。

譲渡所得 = 売却価格 -(取得費 + 譲渡費用 + 取得費加算額)

譲渡所得を減らせるため、譲渡所得税の圧縮にも効果があります。

相続した不動産を売却する際の注意点

相続した家を売却する時の注意点は、以下の通りです。

- 併用できない制度に注意する

- 3年以内を目安に売却を目指す

- 相続登記は必ず行う

それぞれの注意点について、詳細を説明します。

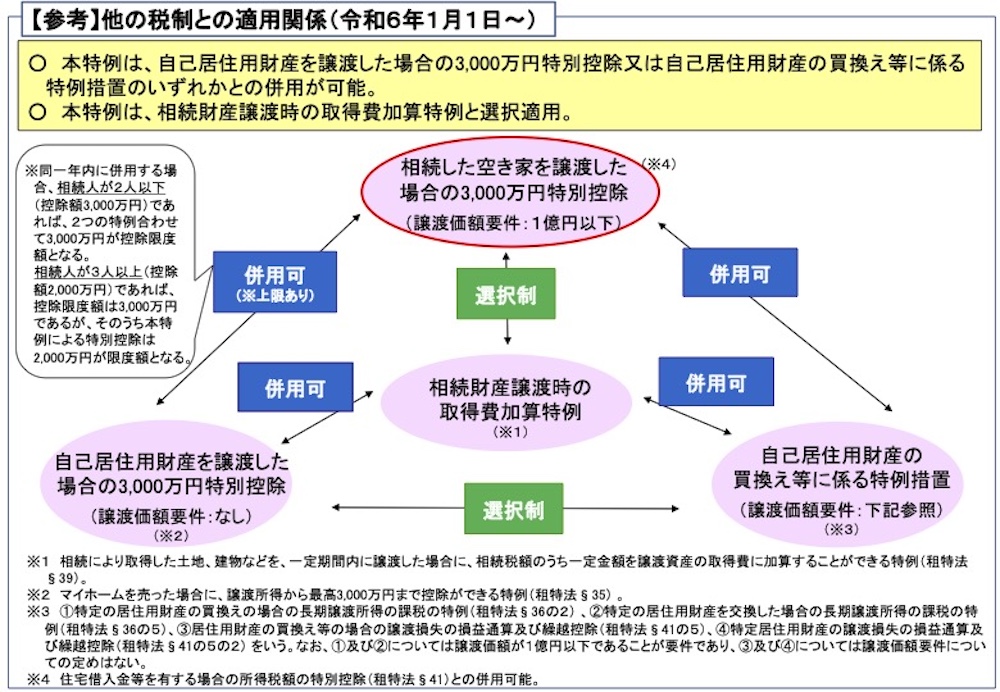

併用できない制度に注意する

それぞれの制度では併用できる場合とできない場合があるため、注意が必要です。

出典:国土交通省「空き家の発生を抑制するための特例措置(他の税制との適用関係)」

取得費の計算や各種特例の適用判断、確定申告書の添付書類の収集など、何かと難易度が高い手続きが多いため、特例の適用に迷う場合は専門家へ相談する方が良いでしょう。

3年以内を目安に売却を目指す

相続した不動産を売却する3年以内を目安にしましょう。

取得費加算の特例や空き家の相続3,000万円の特例を受けるためには家を相続してから3年が期限です。

各種特例の利用を目指す前提として、できるだけ早めの手続きを進めたいところです。

基本的に不動産の売却手続きには半年かかります。

そのほかの諸手続きから逆算して、ゆとりある計画を立てましょう。

相続登記は必ず行う

相続した家に誰も居住することなくそのまま売却するケースにおいても、買主へそのまま所有権移転登記はできません。

相続登記は必ずしなければなりません。

差し当たって売却の予定がない場合や売却しない場合も、相続登記だけは早めに手続きを済ませましょう。

相続不動産は登記前は相続人全員の所有物となっています。

相続登記がされないまま次の相続が発生してしまうと相続人が増え続け、権利関係がよくわからない状態に陥ってしまい大変です。

相続登記は2024年の4月から義務化されたので、いずれにしても未登記のままにしておくことはできません。

相続した不動産を売却する際のよくある質問

ここまでは相続した不動産を売却する流れや注意点について解説してきました。

この項目では相続した不動産を売却する際のよくある質問について解説します

相続した不動産が売れなかった場合はどうする?

相続した土地や家などの不動産に買い手がつかず、持て余してしまう場合も考えられます。

そのままにして空き家になってしまう事態を回避するために、日本では国が不動産を引き取る「相続土地国庫帰属制度」という救済措置があります。

どうしても売却できない場合は、家を壊して更地にした後に土地を国へ返還しましょう。

相続した不動産を売却した場合、必ず確定申告は必要?

売却によって譲渡所得が発生した場合は確定申告が必要ですが、譲渡損失となった場合は確定申告は不要です。

以下の計算式にて、譲渡所得の方が多いと確定申告が必要ということになります。

譲渡所得=売却価額-(取得費+譲渡費用)

ただし、前述の相続税に関する特例措置を利用する場合は確定申告が必要です。

相続に関する相談は杠(ゆずりは)司法書士法人まで

相続不動産を売却する時は空き家特例の期限に合わせて、3年で完了するように手続きを進めます。

不動産の売却には早くても半年程度かかるため、できるだけ早めに手続きを進めましょう。

相続した不動産を売却するとそれなりの税金がかかるケースも多々ありますが、税金控除の特例制度をうまく使えば非課税に抑えることも十分に可能です。

特例は活用できるケースが多いので、相続不動産の売却の際は適用できるかチェックを忘れないようにしましょう。

杠(ゆずりは)司法書士法人では、土地や家屋の名義変更、売買契約に関する相談や、税理士等の専門家のご紹介を承っています。

「相続登記手続きを手間をかけずに済ませたい」「特例を使いたいけど適用されるのかいまいちわからない」など相続不動産の売却について疑問や不安がある方は、お気軽にご相談ください。

本記事に関する連絡先

TEL: 06-6253-7707

メールでのご相談はこちら >>