相続に生命保険を利用する方法とは

相続

|更新日:2022.11.16

投稿日:2013.10.07

人の死亡と切っても切り離せないのが生命保険ですが、今回は相続に関連する生命保険の利用の仕方をいくつか紹介したいと思います。

目次

相続税対策

これについては以前の「生命保険金の受け取りと遺産相続の違いとは」のコラムでもとりあげましたが、もういちどおさらいをしておきます。亡くなった方が残した財産に対して「相続税」が課税されますが、その中で一部「非課税」とされる財産があります。そのひとつが、亡くなった方を被保険者とする「死亡保険金」です。

500万円 × 相続人の人数

上記の金額までは、非課税として受け取った死亡保険金に課税がなされません。たとえば3人の相続人がいる場合ですと、受け取った死亡保険金が1,500万円以下であれば課税されません。終身保険であれば必ず受けられる恩恵ですから、シンプルに「預金で残さず生命保険にしておけばよい」ということで、もっとも簡単な相続税対策となるのではないでしょうか。

相続後の金銭の確保

人が死亡すると「相続」が発生し、被相続人の財産は相続人のものになります。たとえば金融機関の対応でも、口座名義人が死亡した旨を電話などの口頭で伝えるだけでも口座は「凍結」されてしまい、窓口でもキャッシュカードでも出金ができなくなってしまいます。

そうなると、亡くなった後に待ち受ける「入院費用の未払い分」や「施設利用料」、「葬儀費用」、「残っている家の片づけにかかる費用」などを亡くなった方の預貯金から捻出することができません。

残された相続人全員の合意が整って遺産の落ち着き先が決まるまで、誰かが自分の財産から立て替えて支払わなければならないということになります。

しかし生命保険の場合は、受取人ひとりからで請求ができますので、亡くなった後お金が必要なとき、預金の形よりもすぐに一定のまとまったお金を準備することができます。(ちなみに同様の悩みについて、「信託」を利用した方法で解決の提案をする金融機関もあります。)

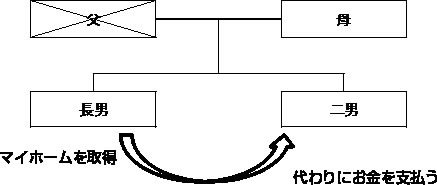

遺産分割協議における代償金対策

少し言葉が難しいので、補足して説明します。さきほども出ていたように、人が亡くなると相続が発生し、金融機関の口座は凍結されます。解約するためには、相続人の全員で話し合い、誰がどの財産をどのように取得するかを決めなければなりません。

これを「遺産分割協議」といいますが、たとえば主な財産がマイホームだけという場合などに大きな問題が生じます。複数の相続人がいるのに、マイホームを取得できるのは1人だけとなると、取得できない相続人から不満が出てしまい、「その分お金を払え」という請求をされる可能性があります。

こうした請求には法律の裏付けもあり、妻や子などの一定の立場の相続人には「遺留分」と言われるものがあり、各相続人に最低限度保障される権利が認められているのです。

この「遺留分」を補てんする方法として、次のようなものがあります。マイホームを取得する相続人が、死亡保険金も受取れるようにしておくのです。

こうすれば、自分が取得したマイホームの価値の代わりとして、保険金の中から他の相続人にお金を渡すということが考えられます。法律上は「代償分割」と言われる手法で、マイホームなどの不動産の取得を話し合う際に非常に多く取られる相続の形です。

不動産の名義をもらう側の相続人に自由に払えるお金がなければできない手法ですが、そのお金を生命保険で準備しておくということになります。

生前贈与としての生命保険契約の活用

これも相続税対策の1つであり、相続発生時に残る財産を少なくすることで、当然かかる相続税が少なくなるという効果を狙ったものです。

「生前贈与」は、まだ元気なうちに子や孫などに預金や不動産を贈与して、将来の自分の遺産を減らしていくという方法です。

このときにかかる贈与税の税率は、相続税より高く設定されていますが、1人が年間受け取る額がトータル「110万円」までは贈与税がかからないとされています。ですので、たとえばその金額内で生前に贈与される方などが多くおられます。

ただ、この方法には別の問題点もあります。不動産であればともかく、金銭そのものの贈与を行うと、貰った方は自由に使えることになります。

そのため、受け取った子や孫が浪費してしまったり、親のお金を当てにして金銭感覚が狂ってしまったりと、お金をあげた親からすると不本意な結果となってしまうことも考えられます。

そんな場合、保険としてお金を残してあげると、「簡単に使用できない財産」として子や孫に残すことができるかもしれません。

たとえば親が贈与税のかからない範囲でお金を出して、子供に贈与を行います。その子自身が契約者となり、被保険者を親、受取人を子供にして生命保険の契約をした場合、子供がお金を受け取る権利を相続税がかからない方法で渡すことができます。(ただし、保険金を受け取るときに子供自身に所得税はかかります。)

この方法だと、贈与を受けてもそのお金は保険の掛け金の形で使っていくことになりますから、子供が浪費してしまうこともありません。保険契約なので、受取人などは後で変更することも可能です。

ただ、生前贈与は「本当に贈与が成立していたのか」、「名義を借りていただけではないのか」という「名義預金」という問題にもつながりやすく、また亡くなる前の3年間の贈与は「贈与がなかったもの」として被相続人の財産に組み戻されますので、専門家の意見を聞いて計画を立てる必要があるでしょう。

相続に関連する生命保険は、相続時に効果が出ることを狙って、基本的に保障期間が死ぬまである「終身保険」を利用するのが一般的となります。病歴などで保険契約ができないこともありますが、高齢でも入れる保険もありますので、相続に備える1つの方法としてご検討いただく余地はありそうです。

→ 遺産相続の専門家 司法書士法人おおさか法務事務所(大阪市 八尾市 西宮市)

<関連する記事>

本記事に関する連絡先

TEL: 06-6253-7707

メールでのご相談はこちら >>