限定承認下における先買権行使による不動産の確保と資金手当 ~相続で「負債」がみつかった!でも、相続予定の不動産は手放したくない場合~

相続不動産

|更新日:2022.10.7

投稿日:2021.08.10

本コラムでは、不動産・土地・現金などの財産の相続をしようと思ったとき、借金などの「負債」をみつけてしまった場合の対処法「限定承認」とその例外規定の利用について紹介します。

例えば、50歳のAさん、夫が55歳で亡くなりました。旦那様は先祖代々の土地を引継いで、事業をされていて、不動産・土地とわずかなお金を保有されていました。Aさんは、少なくとも自分が生きている間は旦那様と過ごされた自宅に住み続けたいとお考えです。Aさんの娘Bさんは結婚後、遠方にいらっしゃいます。

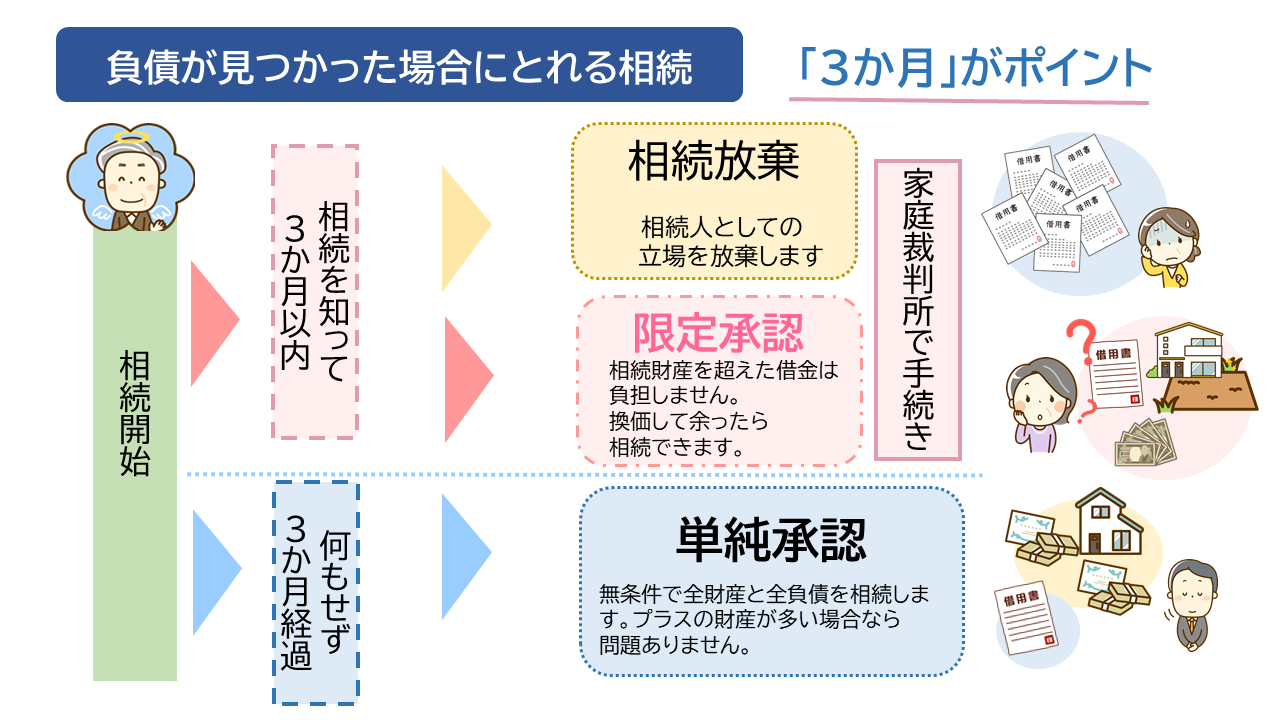

相続手続きをすすめようとした矢先、「負債」を発見したAさん。負債金額も大きく、相続するかどうか悩んでしまいました。

そんなAさんがもし、「限定承認」の手続きをしたらどうなるのでしょうか。

限定承認とは、負債についての責任を遺産の範囲内に「限定」して遺産を相続するものです。わかりやすく言えば、「相続財産を換金して負債の返済に充てるが、それ以上は責任を負いません、返済しません。負債を返済してもし余ったら余った分は相続できます。」というものです。

通常、限定承認をした場合、「相続財産を全て換価して債権者に返済し、清算」となりますが、今回はその例外を利用する手続きです。

通常の限定承認の場合は、清算目的の手続きになりますので、亡くなった方(今回は旦那様)名義の不動産があると、原則その不動産は競売により処分しなければなりません。しかし、不動産については相続人の方々にとっては昔暮らしたことのある愛着のある自宅の場合も多いと思います。また、今回のケースのように、Aさんなど相続人のうちの誰かが居住している場合もあります。よって、できれば競売処分するのではなく、相続人のだれかが入手して残しておきたいとお考えになることも十分考えられます。

このような場合において、民法では限定承認をした相続人であれば、例外的に不動産を競売処分せずに、相続人が取得して手元に残すための手続きが用意されております。

相続財産の競売による換価について定めた条項、民法932条では、その但し書きで、「限定承認者は、家庭裁判所が選任した鑑定人の評価に従って相続財産の全部または一部の価額を弁済して、その競売を止めることができる」と定めてあります。

条文上は、「止めることができる」となっておりますが、判例によりますと、これは単に競売を中止できる、停止できるというだけでなく、競売をしないで目的財産を取得できる権利を認めた趣旨であるともされています。

すなわち、Aさんのような限定承認をした相続人であれば、家庭裁判所が選んだ鑑定人の鑑定評価額を支払えば、競売をせずに、相続財産である不動産を自ら取得することができ、これにより、Aさんは相続債務・負債の返済の引き当てとならない完全な所有権を取得することができることになります。

ただし、担保が設定されている不動産については、競売のように当然には担保抹消はされないので、担保解除して担保抹消の書類を交付してもらうことが必要になります。

つまり、限定承認者であるAさんは、鑑定評価額を支払って不動産を取得すれば、Aさんがそのまま住むことができて、Bさんは思い出のある家を手放さなくてよいということですね。

ところが、そこで気を付けないといけないのが費用面。

先買権行使をして不動産を取得するためには、鑑定人の鑑定評価相当額を取得したい相続人Aさん自身が用意する必要があります。

相続人Aさん自身が充分な資産を持っていれば問題ありませんが、通常は購入資金を自身の財産で捻出可能なケースは稀だと思います。

通常の住宅ローンのように金融機関に融資してもらってローンで購入ということができれば、先買権行使による不動産の取得の道は広がりますね。

しかし、この先買権行使という手法はまだまだメジャーな手法ではなく、「限定承認という破産に似たような状況下における売買」とみなされ、従来はこの手法での融資に積極的な金融機関はなかったと思います。

しかしながら、近年の金融情勢は変化しており、金融機関の姿勢も変わってきています。

ようやく、このような場合でも融資を検討してくれる金融機関が現れました。

私どもと連携している金融機関であれば、担保債権残債と対象不動産の担保評価額によっては融資を検討していただくことが可能です。

今回の例えで申しますと、仮にAさんが十分な資産を保有しておらず、限定承認者であっても必要な金額を用意できない場合に、金融機関で融資してもらって、今まで通り同じ家に住み続けられる可能性があるということです。

ただ、特殊な状況下における特殊な手続きになりますので、金融機関に理解が得られるような説得力のある説明が必要となります。

私どもは特定の金融機関と連携し、限定承認下での先買権行使制度について情報共有と研究を重ね、このような場合の融資スキームについて共同で案件を取り組む体制を整えております。

また、融資金融機関だけでなく、先買権行使にあたって必要となる弁護士・税理士・不動産鑑定士とチームを組んでワンストップで対応できる体制を整えております。

不動産があって債務超過状態にある相続において、確保したい不動産があるというような場合は、あきらめずに当事務所に一度ご相談いただければ、道が開けるかもしれません。

本記事に関する連絡先

TEL: 06-6253-7707

メールでのご相談はこちら >>