相続人の順位と割合|ケース別の具体例や知っておくべき注意点を解説

相続

投稿日:2025.01.08

相続は、法律で定められたルールに基づいて行われます。

しかし、親族同士の関係が複雑な場合は「誰がどれだけの財産を相続できるのか」わからない方も多いのではないでしょうか。

この記事では、相続人の順位やそれぞれの相続人が受け取れる割合(法定相続分)について、具体的なケースを交えて解説します。

相続について疑問や不安を持っている方は、ぜひ参考にしてください。

大阪・兵庫・京都・東京を拠点に、相続手続き・遺言書作成・家族信託契約などのサポートから企業法務まで、専門のチームで対応しております。税理士や他業種との連携により、相続問題をワンストップで解決!相続関連の相談件数は年間400件超。

目次

法定相続人と順位

法定相続人とは、民法第五編「相続」において定められた相続人のことを指します。

これは「誰が財産を相続できるのか」という範囲を定めたもので、その権利を持つ人を「法定相続人」と呼びます。

法定相続人になれるのは、被相続人の配偶者および被相続人と血族関係にある人のみです。

被相続人(亡くなった人)の財産は遺言書に従い、相続されるのが原則です。

たとえば「土地と家は長男に、預金は長女に、有価証券は次男に」という遺言書に記されていれば、基本的にはその内容が優先されます。

しかし、遺言書がない場合や遺言書に書かれていない相続財産が見つかった場合は、その財産をどのように引き継ぐのか、法定相続人全員で「遺産分割協議」を行わなければなりません。

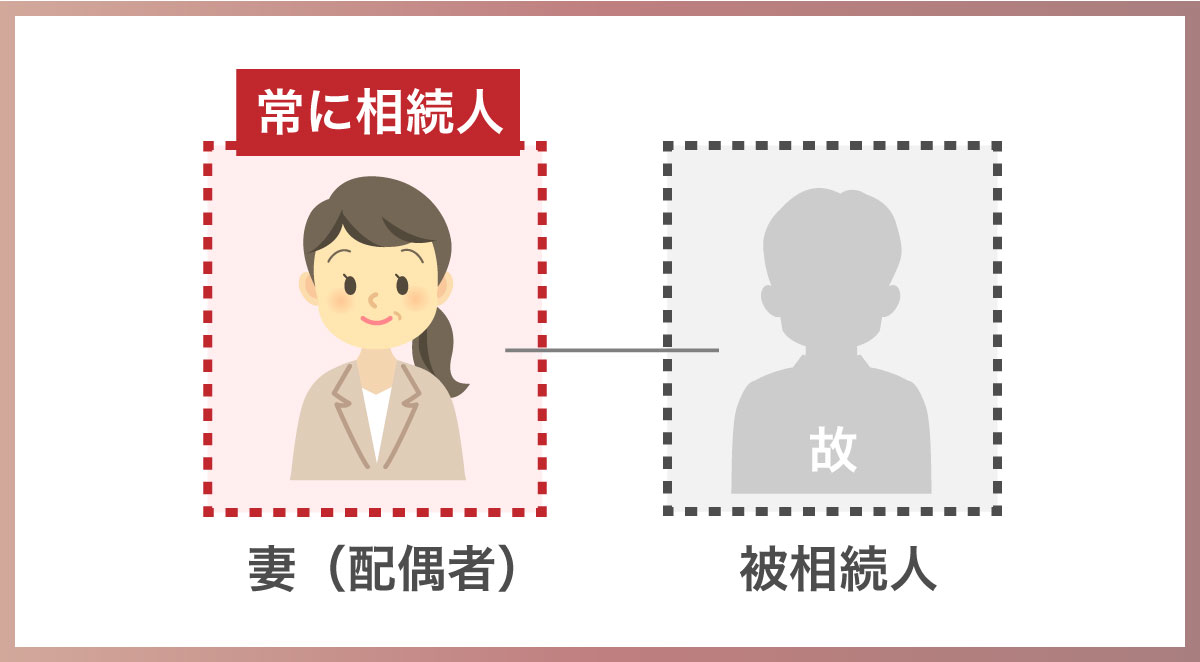

配偶者は常に相続人となる

法定相続人の範囲には、一定のルールがあります。

まず、被相続人(亡くなった人)の配偶者は常に法定相続人になります。

この場合の配偶者とは法的に婚姻が認められた者を指しており、内縁関係にある人は対象とされません。

つまり、現行の民法においては長年一緒に暮らしているパートナーでも、婚姻届を提出していない場合は法定相続人として認められないのです。

内縁関係の人に財産を引き継がせるには、遺言書を作成しておく必要があります。

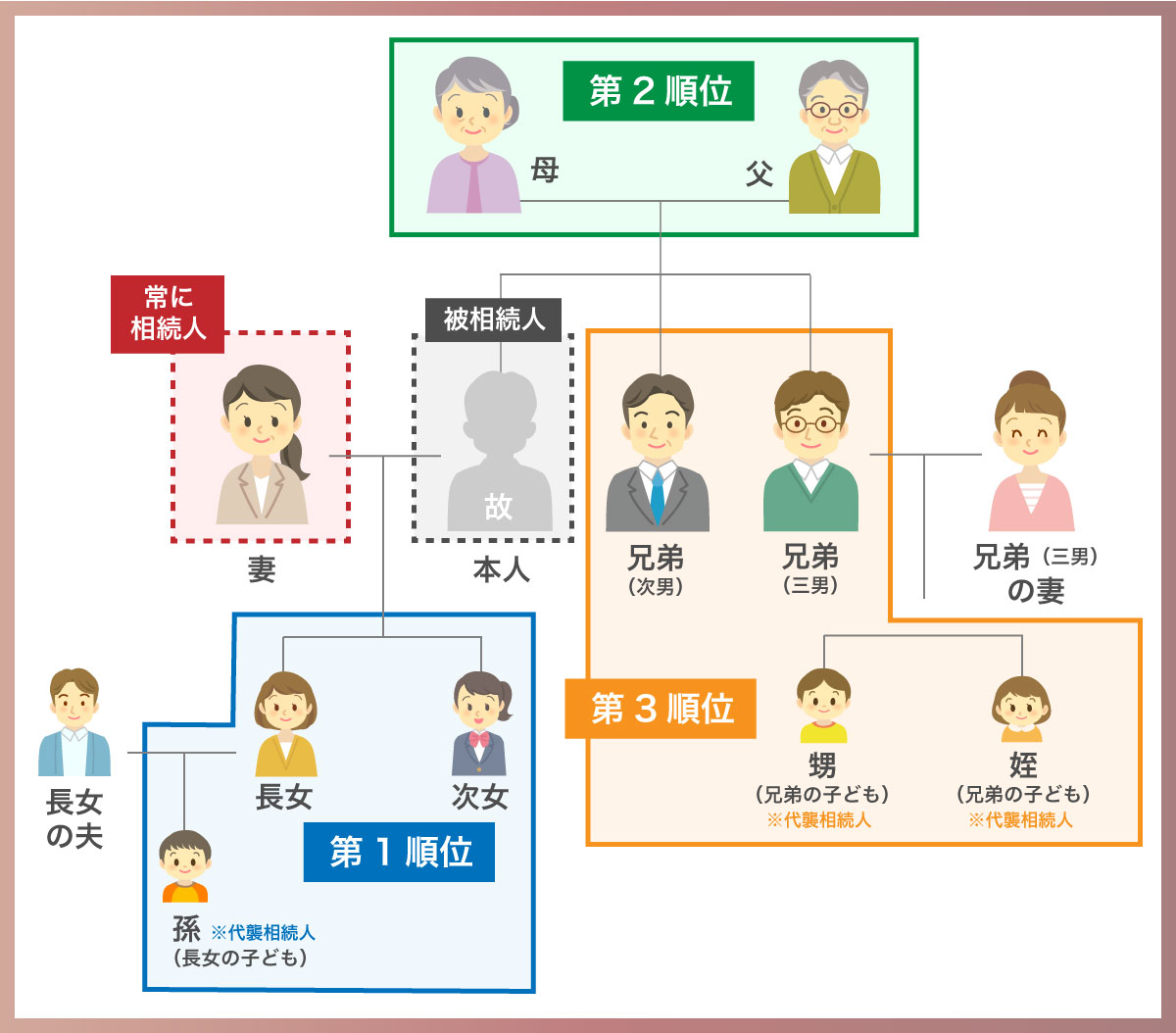

配偶者以外は優先順位がある

法定相続人は被相続人の配偶者および被相続人と血族関係にある人のみと定められています。

配偶者以外の血縁者は被相続人との間柄によって、以下のように相続順位が定められています。

| 第1順位 | 直系卑属(子どもや孫、養子など被相続人より後の世代) |

|---|---|

| 第2順位 | 直系尊属(親や祖父母、養父母など自分より前の世代) |

| 第3順位 | 兄弟姉妹(死亡している場合は甥・姪) |

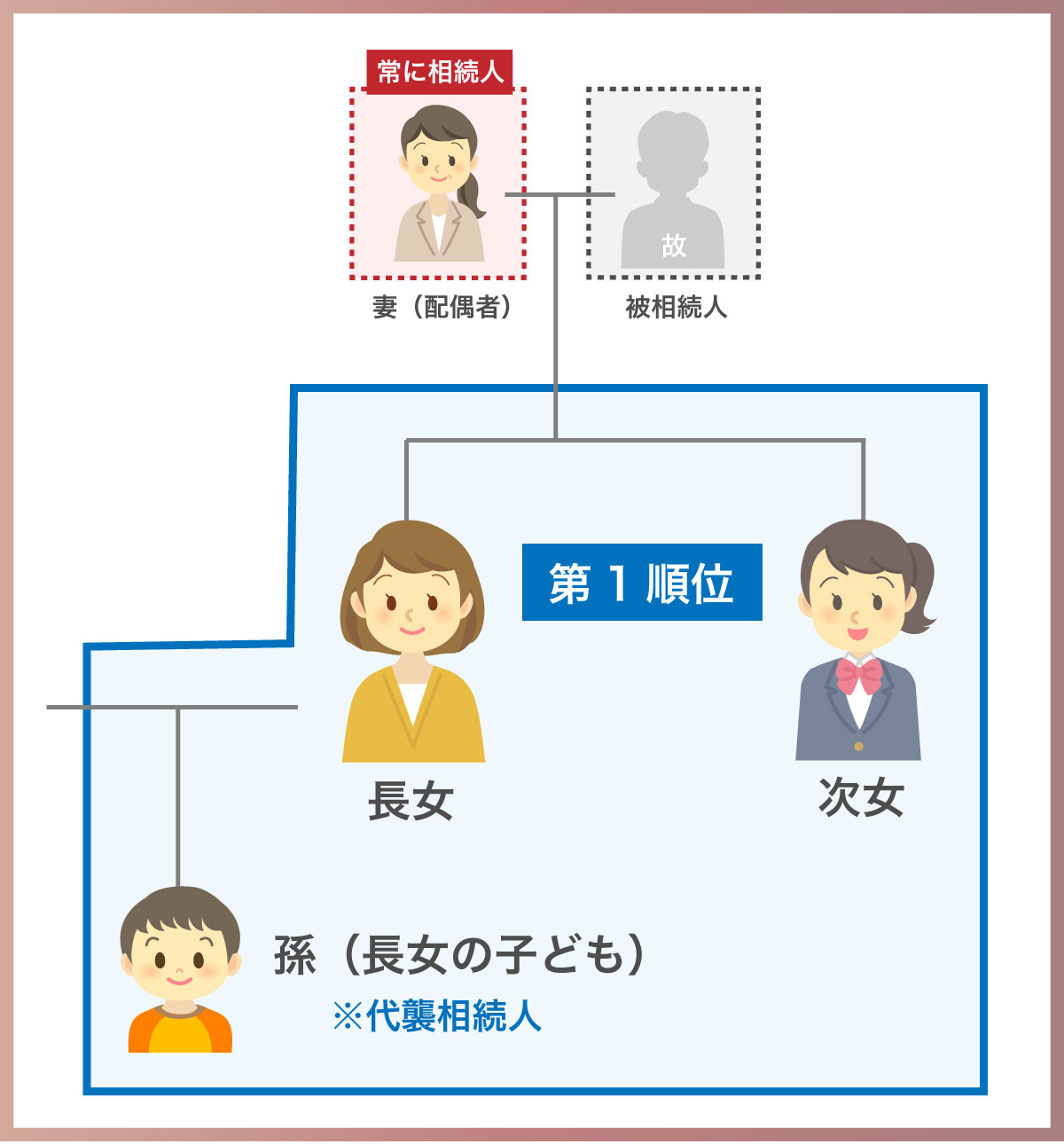

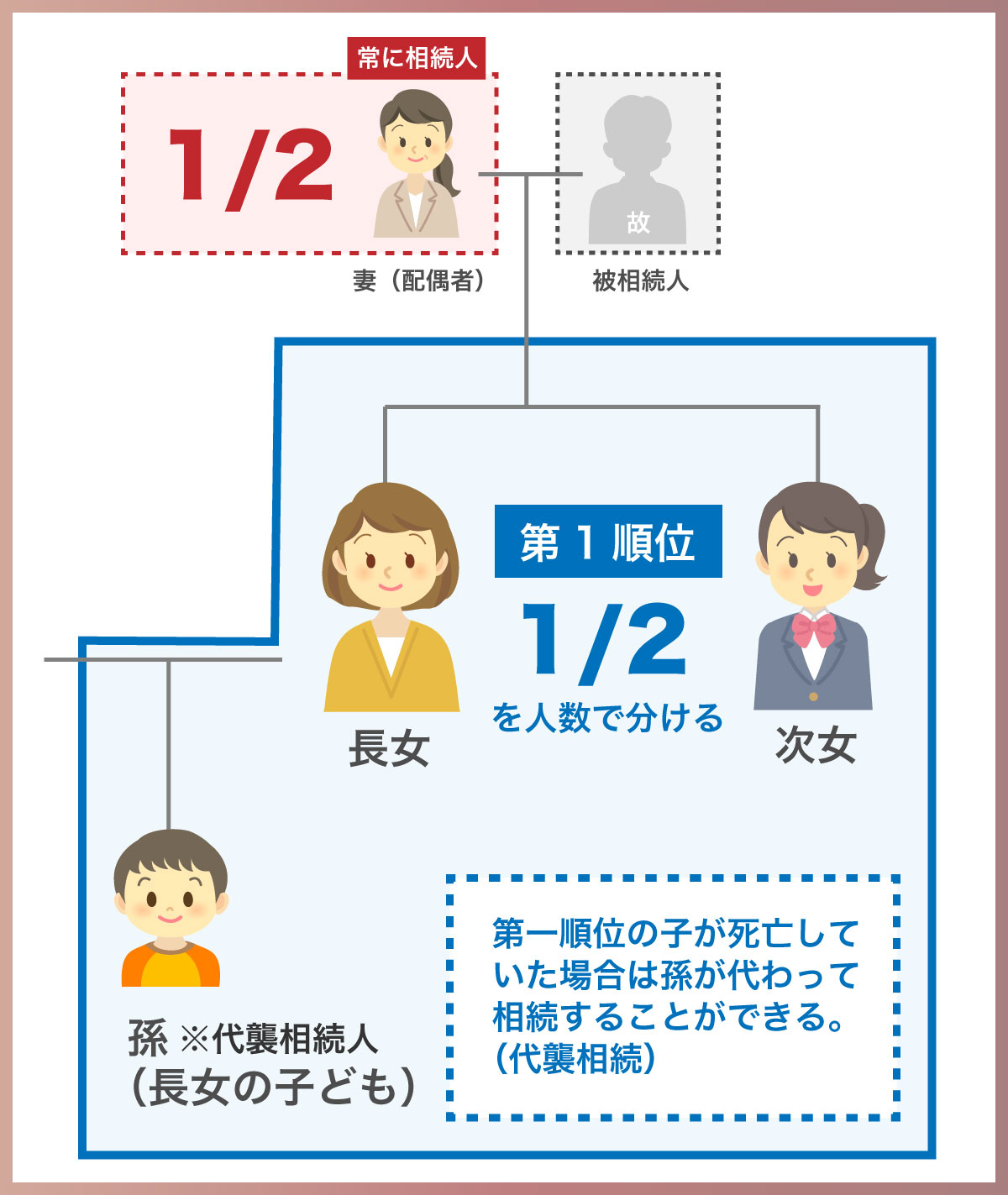

第1順位

法定相続人になれる第1順位は被相続人の直系卑属、つまり子どもや養子です。

子どもが亡くなっている場合は、孫が第1順位になります。

これを代襲相続といい、被相続人の直系であればひ孫やその下までずっと法定相続人になることができます。

このときに気を付けなければならないのが、内縁関係のパートナーとの間にできた子どもも法定相続人になりうるということです。

離婚した夫(妻)との間にできた子どもについては、離婚後300日以内に生まれた子は元夫の子と推定されるので第1順位の法定相続人として扱われます。

まだ生まれていない胎児も第1順位の法定相続人になれますが、相続権が発生するのは生まれたあとです。

また、相続放棄や遺産分割協議も胎児が生まれるまでは行えないという点にも注意しましょう。

いずれの場合も、相続人の立場はあくまで対等です。

性別の違いや生まれた順番などに左右されるものではないという点にも留意が必要です。

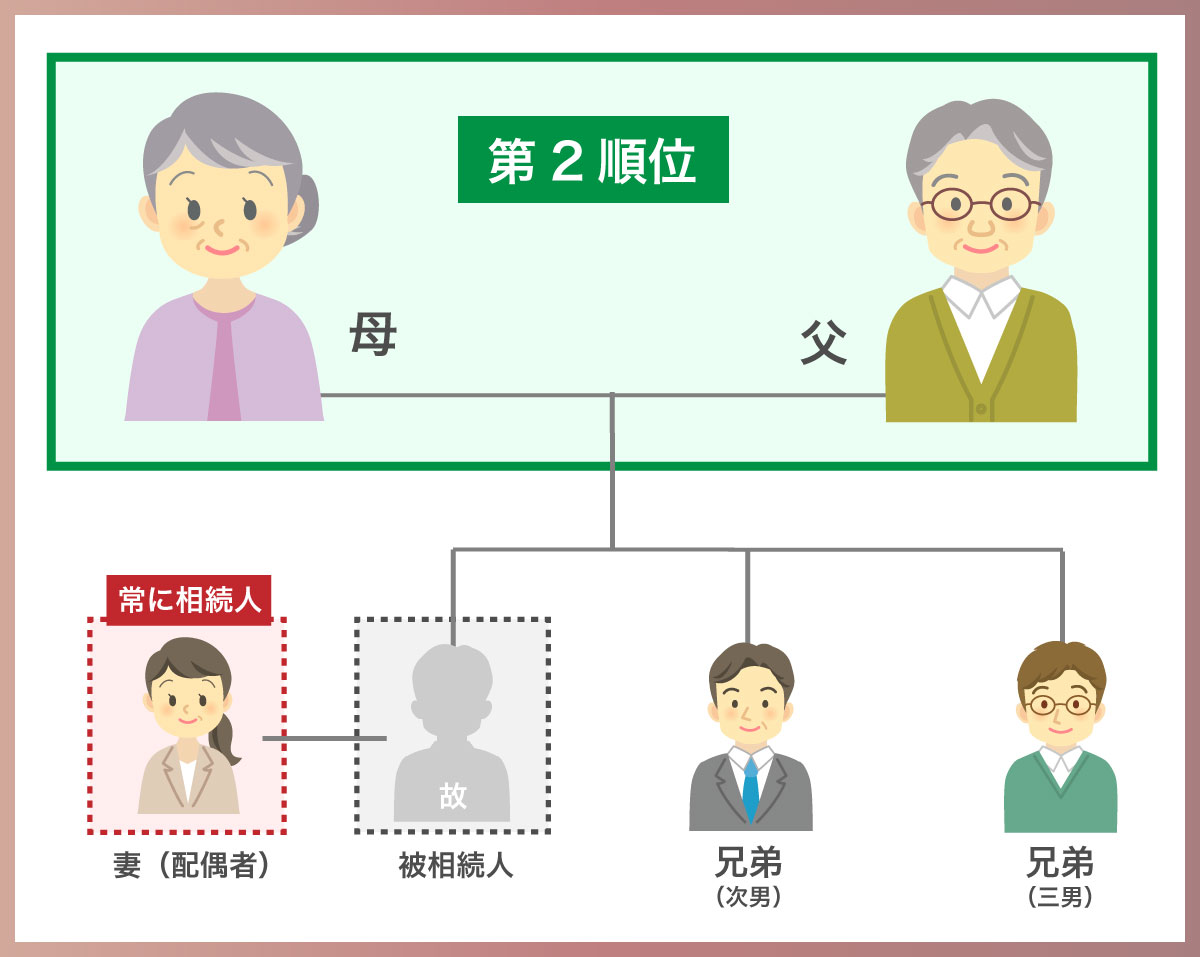

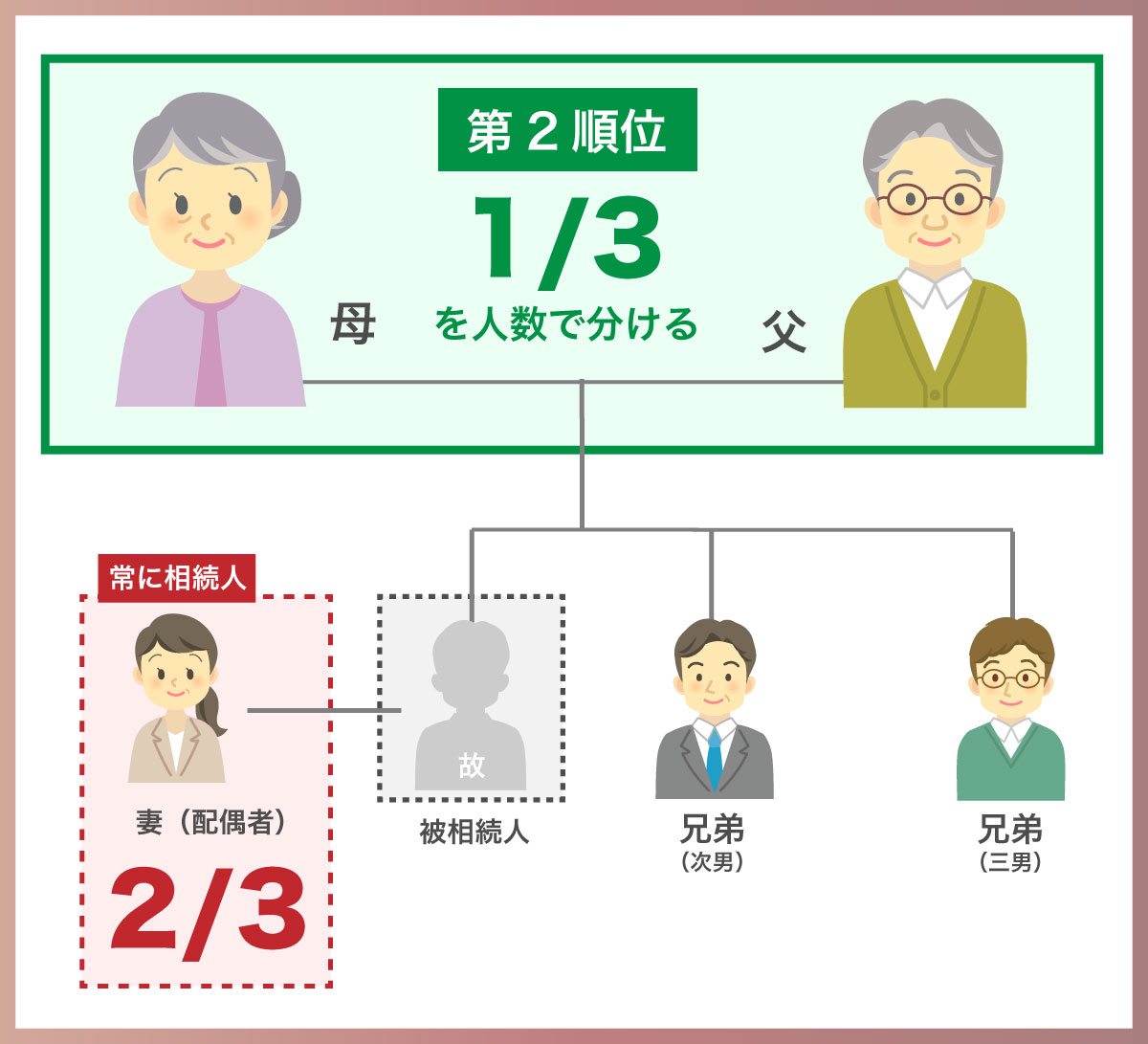

第2順位

被相続人に子どもがいない場合、第2順位になるのは直系尊属である父母や養父母です。

父母が亡くなっている場合は祖父母、曾祖父母とさかのぼって適用されます。

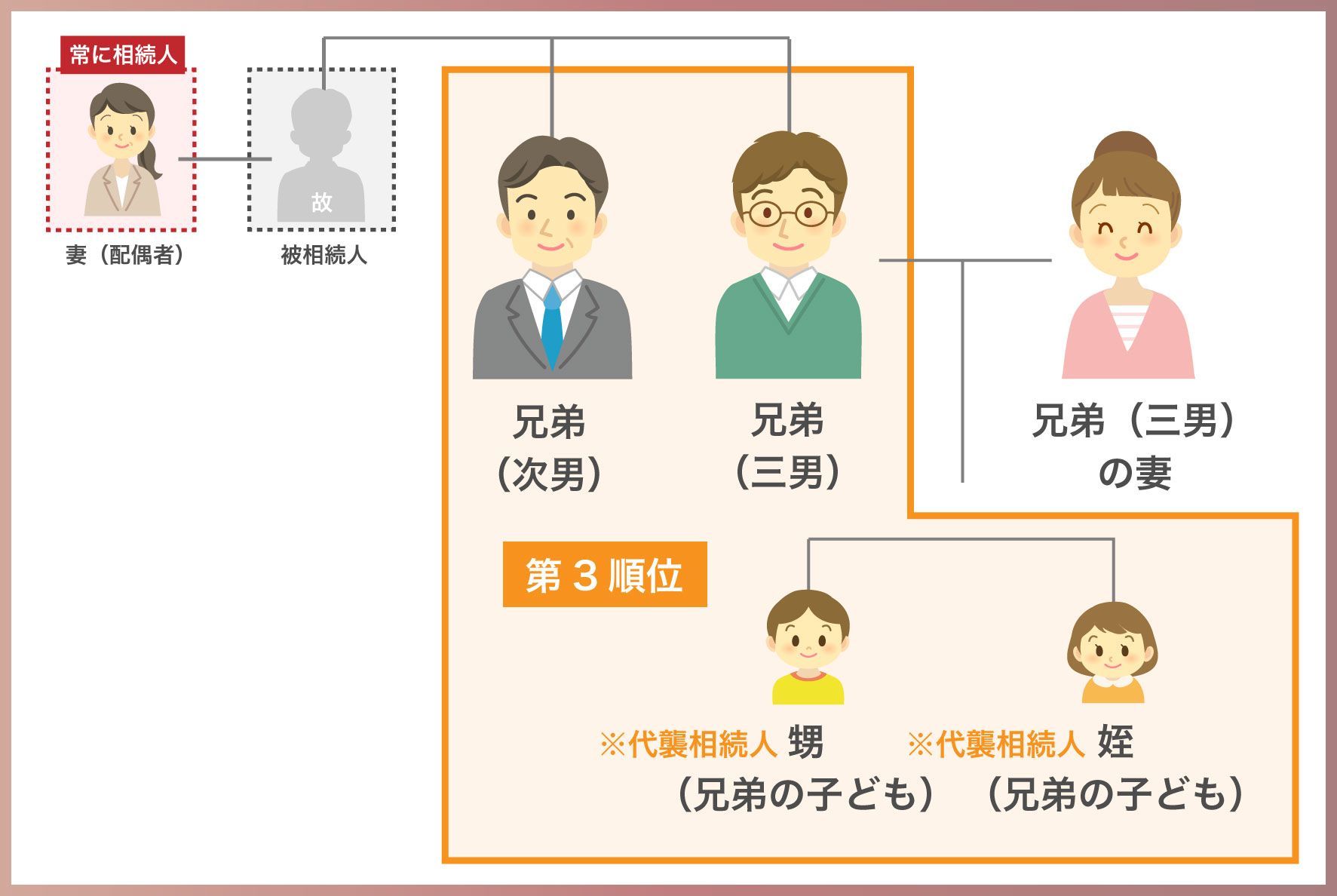

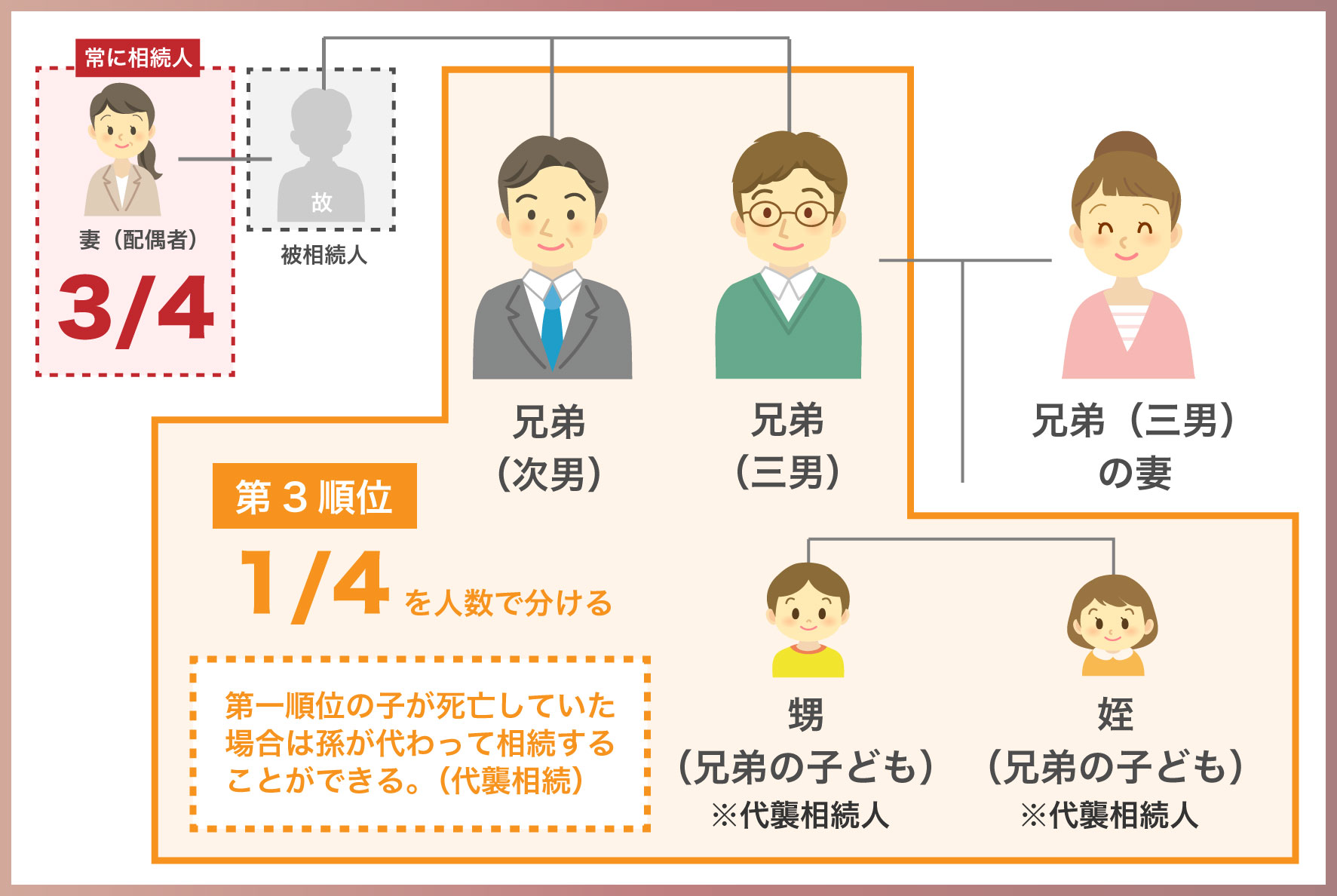

第3順位

被相続人に子どもも父母もいない場合は、兄弟姉妹が第3順位になります。

兄弟姉妹が亡くなっている場合は甥・姪が第3順位の法定相続人として扱われます。

このとき気を付けなければならないのは、兄弟姉妹の代襲相続は一代限りという点です。

つまり、被相続人の兄弟姉妹が亡くなっている場合、法定相続人になれるのは甥・姪までで、その下の子どもに相続権はありません。

第1順位、第2順位とは適用範囲が異なる点に注意しましょう。

相続順位ごとの法定相続分

民法では、法定相続人の相続割合も定められています。

- 配偶者と子どもがいる場合

- 配偶者と父母がいる場合

- 配偶者と兄弟姉妹がいる場合

この3つのケースにおける相続順位別の割合は、以下のようになります。

| 相続順位 | 法定相続人と法定相続分 | |

|---|---|---|

| 第1順位 配偶者と子どもがいる場合 |

配偶者に1/2 | 1/2を子ども(直系卑属)の人数で分ける |

| 相続順位 | 法定相続人と法定相続分 | |

|---|---|---|

| 第2順位 配偶者と父母がいる場合 |

配偶者に2/3 | 1/3を父母(直系尊属)の人数で分ける |

| 相続順位 | 法定相続人と法定相続分 | |

|---|---|---|

| 第3順位 配偶者と兄弟姉妹がいる場合 |

配偶者に3/4 | 1/4を兄弟姉妹(いない場合は甥・姪)の人数で分ける |

本来、法定相続人になるべき人物が亡くなっていた場合の代襲相続は、以下のようになります。

- 子が亡くなっていた場合:孫やひ孫など直系の人物に引き継がれる

- 父母が亡くなっていた場合:祖父母や曾祖父母など直系の人物をさかのぼる

- 兄弟姉妹が亡くなっていた場合:甥・姪のみに代襲相続が適用される

【ケース別】相続の優先順位と法定相続分の具体例

法定相続人と一口でいっても、その立場によって相続割合は大きく異なります。

それぞれの相続人がどのような割合で相続するのか、具体例とともに解説します。

配偶者と2人の子どもが相続人である場合

被相続人(亡くなった人)に配偶者と二人の子どもがいた場合、相続割合は配偶者が1/2、子ども二人が1/2を均等に分けることになります。

この場合子どもは二人いるので、1/2を2で割って、それぞれ1/4ずつが子どもたちの取り分です。

被相続人が800万円の財産を遺していた場合、具体的な相続額は以下のようになります。

- 配偶者:800万円×1/2=400万円

- 子ども①:800万円×1/2×1/2=200万円

- 子ども②:800万円×1/2×1/2=200万円

配偶者と親が相続人である場合

被相続人に子どもがいない場合、配偶者と被相続人の両親が財産を相続します。

この場合の相続割合は配偶者が2/3、両親が1/3を均等に分けることになります。

父母ともに健在であれば1/3を2で割って、それぞれ1/6ずつが両親の取り分です。

実の両親ではなく養父母であっても、相続人という立場に違いはありません。

被相続人が900万円の財産を遺していた場合、具体的な相続額は以下のようになります。

- 配偶者:900万円×2/3=600万円

- 被相続人の父親:900万円×3/1×1/2=150万円

- 被相続人の母親:900万円×3/1×1/2=150万円

配偶者と兄弟姉妹が相続人である場合

被相続人に子どもがおらず、両親も他界している場合、配偶者と被相続人の兄弟姉妹が相続人になります。

たとえば、被相続人に弟と妹が一人ずついると仮定した場合の相続割合は、配偶者が3/4、弟と妹が1/4を均等に分けることになります。

この場合、きょうだいは二人なので、1/4を2で割って、それぞれ1/8ずつが弟妹の取り分です。

被相続人が1,200万円の財産を遺していた場合、具体的な相続額は以下のようになります。

- 配偶者:1,200万円×3/4=900万円

- 被相続人の弟:1,200万円×1/4×1/2=150万円

- 被相続人の妹:1,200万円×1/4×1/2=150万円

配偶者に連れ子がいる場合

被相続人に子どもがいる場合、第1順位の法定相続人になることはすでに解説しました。

それでは、配偶者が別の人との間に設けた連れ子の場合はどうなるのでしょうか。

たとえば、妻が前夫との間に設けた子どもを連れて再婚したあと、現夫が亡くなった場合、その子どもが相続人になれるかは、養子縁組をしているかどうかで大きく変わってきます。

亡くなった現夫(被相続人)が連れ子と養子縁組をしていれば嫡出子となり、第1順位の法定相続人として扱われます。

その場合の相続割合は配偶者が1/2、連れ子が1/2を相続することになります。

被相続人が1,000万円の財産を遺しており、連れ子と養子縁組をしていたときの具体的な相続額は、以下の通りです。

- 配偶者:1,000万円×1/2=500万円

- 連れ子(養子):1,000万円×1/2=500万円

被相続人と養子縁組をしていないと、連れ子が相続人になることはできません。

配偶者と被相続人の間に子どもがいなかった場合、第1順位の法定相続人は被相続人の両親ということになります。

もし被相続人に両親も兄弟姉妹もいない場合は、配偶者が全ての財産を相続します。

連れ子に関する相続で気を付けたいのが、実親の相続権に関する取扱いです。

養子縁組には「特別養子縁組」と「普通養子縁組」の二種類があり、戸籍上の親子関係に関する記載が異なります。

特別養子縁組は原則として15歳未満の子どもが対象となっており、実子と同様に戸籍にも「長男(長女)」のように続柄が記載されます。

この時点で実親との法律上の親子関係は終了するため、子どもは実親の財産を相続することはできなくなります。

一方、普通養子縁組の場合は戸籍に「養子」と記載され、実親との法律上の親子関係は維持されます。

子どもは実親と養親両方の親子関係を持つことになるため、両方の法定相続人になることができるのです。

内縁の妻とその子どもがいる場合

相続における「配偶者」とは正式な婚姻関係を結んだ者を指しており、内縁関係のパートナーは法的には配偶者と認められません。

そのため、パートナーが亡くなったとしても、法定相続人になることはできません。

しかし、子どもを認知していれば、その子どもは第1順位の法定相続人になることができます。

たとえば、前妻との間に子どもがいるという場合でも、認知した子どもの相続分は平等に認められるので、子どもの人数で均等に分けることになります。

被相続人が1,200万円の財産を遺しており、内縁のパートナーとの間に子どもが二人いたときの具体的な相続額は、以下の通りです。

- 内縁関係のパートナー:相続権なし

- 内縁の妻との子ども①:1,200万円×1/2=600万円

- 内縁の妻との子ども②:1,200万円×1/2=600万円

もし被相続人が生前に認知していない場合でも、死亡後3年以内に家庭裁判所に訴えを提起すれば認知させることが可能です。

相続人のうちの1人が相続放棄した場合

相続放棄とは、相続に関する権利を放棄する手続きです。

プラスの財産もマイナスの財産も引き継がないだけでなく、最初から相続人でなかったのと同じように扱われます。

そのため、法定相続人のなかで相続放棄した人がいる場合は、その人を除いた法定相続人で財産を分けることになります。

被相続人が1,000万円の財産を遺していたが、三人いる子どものうち一人が相続放棄したときの具体的な相続額は、以下の通りです。

- 配偶者:1,000万円×1/2=500万円

- 子ども①:1,000万円×1/2×1/2=250万円

- 子ども②:1,000万円×1/2×1/2=250万円

- 子ども③:相続放棄

法定相続をする前に知っておきたい注意点

相続は民法によって一定のルールが定められていますが、以下のように気を付けなければならない注意点もあります。

- 遺言書がある場合は遺言の内容が優先される

- 法定相続人は戸籍謄本で確認するのが確実

- 胎児も法定相続人に含まれる

- 相続税法上、養子の数に制限がある

- 寄与分や特別受益によって法定相続分が修正されることがある

それぞれ詳しく見ていきましょう。

遺言書がある場合は遺言の内容が優先される

民法では法定相続人と法定相続割合が定められていますが、それよりも優先度が高いのが遺言書の存在です。

遺言書は故人の意向が反映されているものとして、必要要件を満たしている遺言書であれば法的な効力を持ちます。

たとえば「配偶者に全ての財産を相続させる」や「土地は長男に相続させるが、それ以外は長女と配偶者が均等に分ける」など、法定相続とは異なった割合で相続させることも可能です。

ただし、兄弟姉妹以外の法定相続人には最低限の取り分として遺留分が認められています。

遺留分を侵害された相続人は、相続・遺贈を受けた人に対して遺留分を請求することができる点に注意しましょう。

法定相続人は戸籍謄本で確認するのが確実

法定相続人の範囲には、離婚した元配偶者との間に生まれた子や、婚姻関係にない人との間に生まれた子も含まれる場合があります。

それ以外でも兄弟姉妹が何人いるのかはっきりしないなど、法定相続人が何人いるのか分からないケースが少なくありません。

法定相続人を確定させるには、被相続人が生まれてから亡くなるまでの戸籍(すでに死亡している相続人がいる場合はその相続人が生まれてから亡くなるまでの戸籍を含む)と法定相続人の現在戸籍を取り寄せるのが、一番確実です。

特に、改製前の離婚や子どもの認知を調べるには、全部事項証明書だけでなく改製原戸籍謄本が必要になります。

戸籍謄本の取得には時間も手間もかかりますが、法定相続人をはっきりさせるのに最も確実な方法といえるでしょう。

胎児も法定相続人に含まれる

日本の法律において、まだ生まれていない胎児に権利能力は認められていません。

しかし、相続だけは例外で生まれる前の胎児も法定相続人として認められます。

ただし、相続放棄や遺産分割協議を行えるのは、生まれたあとのことになります。

養子の数に制限がある

法定相続において、実子と養子は法定相続人として同等の権利を持ちます。

しかし、相続税法では法定相続人に含められる養子の数に以下のような制限が設けられています。

- 被相続人の実子がいる場合:一名まで

- 被相続人の実子がいない場合:二名まで

被相続人と特別養子縁組を行っている場合や、配偶者の連れ子を養子縁組している場合など、相続税法において実子と扱われるケースは人数制限の対象外です。

寄与分や特別受益によって法定相続分が修正されることがある

被相続人が財産を維持・増加するのに特別な貢献をした場合、相続人は法定相続分を超える財産を相続できます。

これを「寄与分」と呼びます。

たとえば「無給で家業の手伝いを長年続けていた」「寝たきりになった被相続人のため、長年にわたって無給で介護を全て引き受けていた」などのケースです。

ほかにも被相続人から生前贈与などで特別に利益を受けていた場合、公平な相続を行うため、相続分から利益が差し引かれることがあります。

これらの寄与分や特別受益が認められると、法定相続分が修正されることもあるので注意しましょう。

相続に関する疑問や不安は司法書士へ相談を

法定相続人の範囲と取り分は、相続法により細かく定められていますが、遺言書が遺されている場合は故人の意向が最優先されます。

相続は個々のケースによって判断が難しいだけでなく、感情の問題も複雑に絡んでくるものです。

杠(ゆずりは)司法書士法人では、相続に関するさまざまなご相談に対応しています。

法定相続人の確定や相続割合など、相続でお困りのことがございましたら、杠(ゆずりは)司法書士法人までお気軽にご相談ください。

本記事に関する連絡先

TEL: 06-6253-7707

メールでのご相談はこちら >>