「生前相続」は可能か 生前贈与を利用した相続時精算課税の活用法とは

贈与

|更新日:2022.11.5

投稿日:2013.12.24

目次

「生前相続ってどうやってするの?」

相続セミナーなどの講師を担当していますと、こんな質問がたまに出ることがあります。相続は人が死亡することによって生じますので、「生前相続」ということは生じることはありません。

もちろん質問されている方の意図としては、「生前贈与」のことを聞いておられる場合がほとんどだと思います。

今回のコラムでは、「生前贈与」、その中でも「相続時精算課税」と呼ばれている制度の活用について考えていきたいと思います。

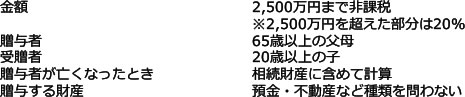

人が亡くなると、一定額以上の遺産には「相続税」が課税されます。また、生前に一定額以上の財産を渡した場合には、「贈与税」が課税されます。相続税と贈与税とを比較してみると、贈与税の方が税率が高いことが分かります。

(上記は平成26年12月31日までに発生した相続についてのもの。)

贈与税には基礎控除が定められており、年110万円までは非課税で贈与が行えます。「生命保険を利用した生前贈与の方法とは」でも記述しましたが、この非課税枠を利用して毎年贈与を行うことを「暦年贈与」といい、年間110万円前後の金額を孫や子供に贈与して「相続税対策」をとっておられる方は多くおられると思います。

そして、「暦年贈与」と異なるもうひとつの贈与の方法が「相続時精算課税」と言われる方法です。言葉のとおり、「相続の時」に税金の「精算」をおこなう贈与の方式です。具体的には以下のような仕組みとなっています。

この方法を使えば、110万円を超えた金額でも2,500万円までであれば贈与税が課税されず非課税で贈与できます。

ただし、税務上は、贈与者(財産をあげた人、父・母)が亡くなった場合、その亡くなった人の相続財産に含めて相続税の計算を行うため、相続税の「節税対策」にはあまり向かないということになります。

では、どのような場合に利用が検討できるのでしょうか。

1つは、親から「生前に、確実に」名義を移しておきたいケースが挙げられます。たとえば土地が親名義、建物が子供名義であった場合などが該当するでしょう。

相続人が複数いる場合、親が死亡すると土地については親の相続財産となるため、遺産分割の対象となります。つまり、相続人全員の合意がなければ、「自分の家の底地の名義が、誰のものになるのかを決められない」ような状況になるわけです。

そんなとき、相続時精算課税を利用すると、2,500万円まで非課税で親の生前に名義変更ができることになります。親の生前に土地名義を取得できるため、子どもとしては建物の底地を確実に自分の所有権にできます。(ただし、名義変更にともなう不動産取得税や登録免許税は免税とならないため、相応の負担が必要です。)

この場合、親に遺言書を書いてもらうという方法もありますが、遺言書の場合は、意思表示がしっかりしている間はいつでも書き換えることができてしまいます。

遺言書が書き換えられてしまうと、建物の名義をもつ子供が、底地の名義を取得できない危険性が生じます。このあたり、「確実に」名義を移せる方法だとはいえない部分もあるでしょう。

また、それとは別の利用方法として、子供が居住用不動産を購入するための資金援助としての活用が挙げられます。

平成26年3月31日までであれば、一定の要件を満たす子供に対しては、住宅の購入資金などに限定する形で700万円まで非課税で贈与が認められます。

ただ、この非課税の金額は住宅を購入する資金としては不十分なところもあるでしょう。

このときに相続時精算課税制度をあわせて利用すれば、プラス2,500万円までは贈与税が課税されることなく援助が可能ということになります。

また3つ目の利用方法としては、収益マンションの名義を変更することで、それ以降のマンションの収益が子供に入ってくるようにさせるような利用方法も考えられます。

利回りが高く、キャッシュを生み出すような優良な物件であれば、名義を子供に移転させることで収益が下の世代に貯まっていくことになり、「相続税対策」にもなりそうです。

ただし、現実には収益マンションは2,500万円以上の価格となってしまうでしょうし、通常金融機関の借り入れなどの担保がついていることが多いと考えられますので、移転が難しい場合も考えられます。

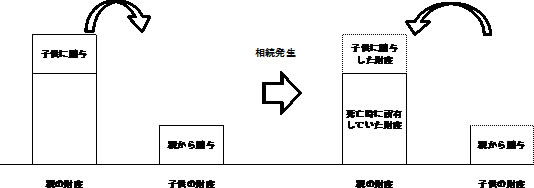

さらに、この相続時精算課税の制度の特徴として、「贈与時の価格で評価を凍結する」という機能があります。どういうことかというと、その後に財産をあげた親が死亡して相続が発生した場合、その財産の価格は「贈与したときの価格」で計算する決まりとなっているのです。

そのときに財産の価値が上がっていても、増加した「死亡時の時価」ではなく、「昔、安かったころにもらった価格」で大丈夫です。価格の上昇が見込まれそうな株式や土地に関しては、贈与税を多少はらってでも価格が上がる前に子供に移転させておくというメリットも考えられるでしょう。

ただし、一度利用してしまうと「暦年贈与」が利用できなくなったり、利用するためには税務申告が必要だったりと、何かと注意点は少なくありません。「相続税対策」としては利用しにくいですが、「親の生前に大きな金額の財産を確定的に移転できる」という意味では、「争族対策」としてはメリットがある可能性も出てきます。

当事務所で贈与契約書の作成や登記手続などのご相談もうけたまわっておりますので、ぜひ一度ご検討のうえ、お気軽にご相談いただければと思います。

→ 贈与手続きの専門家 杠司法書士法人(大阪市 八尾市 西宮市)

<関連する記事>

本記事に関する連絡先

TEL: 06-6253-7707

メールでのご相談はこちら >>