「毎年の贈与」が有利になる場合とは

贈与

|更新日:2022.11.1

投稿日:2014.03.03

数回にわたり「生前贈与」について考えてきました。今回のコラムでは最終回として、「毎年の贈与」(暦年贈与)を行うかどうか、ということについて、贈与税の負担も考慮しながら具体的に考えて行きたいと思います。

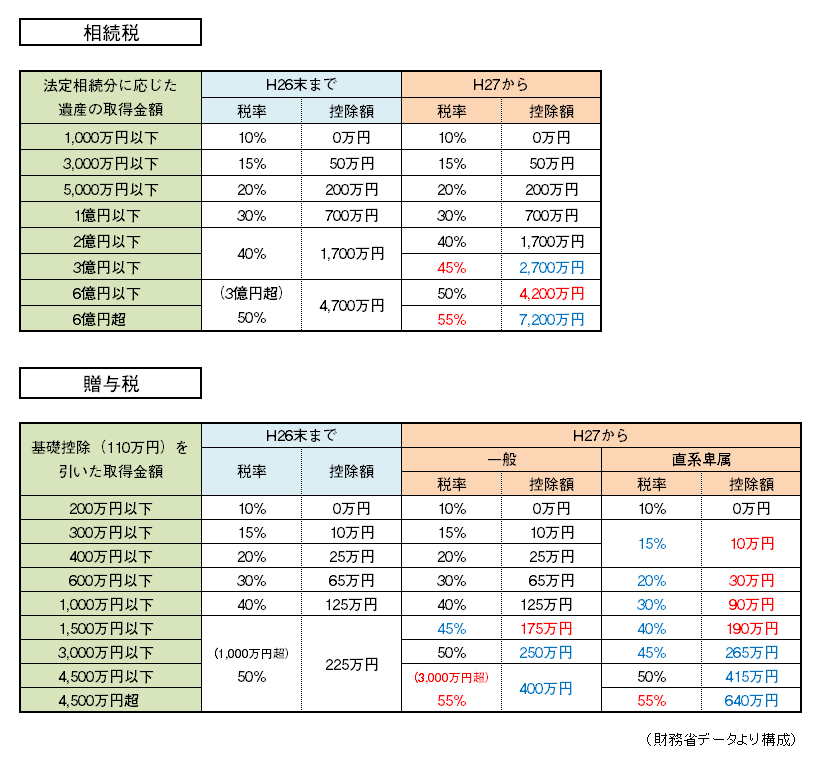

まずは、下記の税率表をご覧ください。

(上記は平成26年12月31日までに発生した相続についてのもの。)

この図をご覧いただくと「相続税より、贈与税の方がはるかに課税されやすい」ということがご理解いただけるかと思います。相続税の場合は、3億円以上の資産家の方が最高税率の50%課税なのに対して、贈与は1,000万円を超えると50%の課税がなされてしまいます。(より正確に言えば、基礎控除額を考慮して、控除したあとの金額が1,000万円を超える贈与を行うと、超えた金額に対しては50%の課税となるということです。)

これまでも紹介してきたとおり、平成27年から、相続税・贈与税の税率が変わります。

実はこの改正は、

相続税 → 重くなる

贈与税 → 緩やかになる

という改正です。通常は、相続税より贈与税を軽くしてしまうと当然生前に贈与しようという課税逃れが発生しますので、歴史的には相続税が厳しくなるときには、贈与税も合わせて改正されてきた、という経緯があります。

この流れの中で、どのように暦年贈与を行うべきかを考えていくと、以下の2つのことが言えます。

(1)基礎控除内の110万円以内で行う → 贈与税の課税はされません (2)実質の贈与税率が、相続税の税率以下になる金額で贈与を行う

(2)について、もう少し詳しく記述してみましょう。

仮に、300万円を贈与するとします。 この場合、

300万円 - 110万円 = 190万円 (控除後)

190万円 × 10%(上記表より) = 19万円 ← 贈与税額

と、19万円の贈与税の負担となることがわかります。(改正前後同様) 300万贈与して、19万円の贈与税の負担があることになりますから、実質の税率は

19万円 ÷ 300万円 = 約6%

約6%であることがわかります。これを相続税率表で確認すると、相続税の課税される最低税率は10%ですので、相続税が課税されることが明確にわかっているならば、多少贈与税を負担したとしても、生前に暦年贈与を行う方が有利であるようなケースが起こり得ます。

暦年贈与の主な注意点は以下のとおりと考えます。

- 名義預金とならないよう受け取った人の意思を明確に残すこと

- 定期金贈与ではなく、あくまでその都度の贈与とすること

- 死亡前3年以内に贈与を受けた財産は、課税の対象になる

- 相続人に均等に贈与を行わない場合、「特別受益」となる可能性がある

上記のうち、(4)は生前贈与について生じるリスクになります。「特別受益」とは、相続人のうちの一部の人に対するえこひいきのことを指します。相続人全員による話し合いの際に、争いとなる火種を生むことになってしまうため注意が必要です。

また、(3)については、あくまで相続のときに財産を受け取る相続人や遺言によって財産をもらう方にあげた贈与のみが対象です。

子供が相続する際の孫や義理の息子娘に贈与した金額は対象となりませんし、相続で財産を取得しない子供の受け取った金額についても対象となりません。

以前にコラムで記載した通り、贈与は契約の性質上、親と子双方の「あげます」「もらいます」という意思が重要になります。その証明のため、贈与契約書を作成し、確定日付を得ておくことは有効でしょう。

いずれにせよ、相続発生時どれくらいの課税が発生するのか、相続人間で紛争のもとになる可能性はないか、など様々なリスクを検討頂いた上で、生前贈与をされることをお勧めいたします。ご自身のみで判断されず、一度専門家にお問い合わせされてはいかがでしょうか。

→ 贈与手続きの専門家 司法書士法人おおさか法務事務所(大阪市 八尾市 西宮市)

<関連する記事>

本記事に関する連絡先

TEL: 06-6253-7707

メールでのご相談はこちら >>